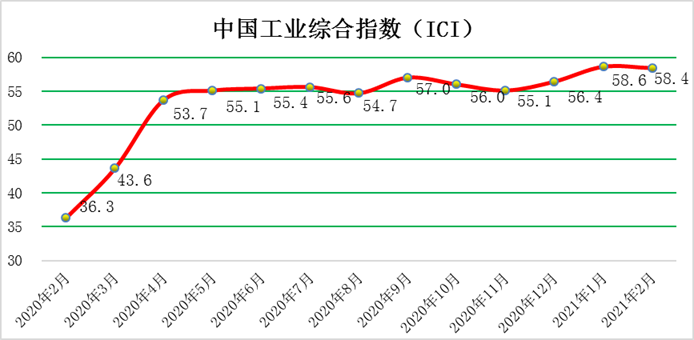

2021年2月份中國工業綜合指數為58.4%

文章來源:中國工業經濟聯(lian)合會(hui) 發布(bu)時(shi)間:2022-03-30

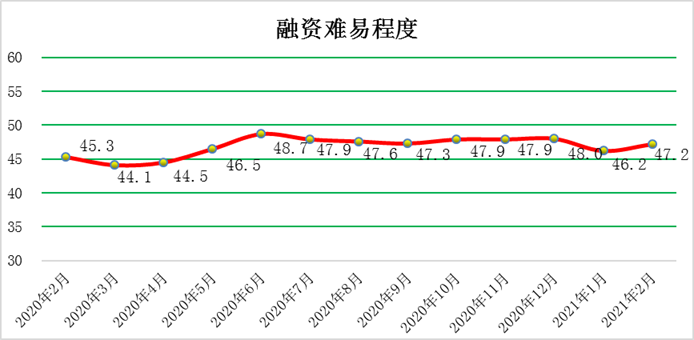

2021年(nian)2月(yue)份,中國(guo)(guo)工業綜(zong)合指(zhi)(zhi)數(shu)(以(yi)(yi)下(xia)簡稱ICI)為58.4%,環(huan)(huan)比(bi)(bi)(bi)下(xia)降0.2個百(bai)分(fen)點(dian),受春節效(xiao)(xiao)應影響小幅回落(luo),自(zi)去(qu)年(nian)4月(yue)份以(yi)(yi)來(lai)連續(xu)(xu)(xu)(xu)位(wei)(wei)(wei)于(yu)榮(rong)枯線以(yi)(yi)上,表明中國(guo)(guo)工業經(jing)濟總體持(chi)續(xu)(xu)(xu)(xu)恢復。生產(chan)狀況(kuang)指(zhi)(zhi)數(shu)為66.7%,環(huan)(huan)比(bi)(bi)(bi)上漲1.3個百(bai)分(fen)點(dian),繼續(xu)(xu)(xu)(xu)保(bao)持(chi)高位(wei)(wei)(wei),企業生產(chan)活動積極平穩進行。效(xiao)(xiao)益狀況(kuang)指(zhi)(zhi)數(shu)為52.5%,環(huan)(huan)比(bi)(bi)(bi)下(xia)降0.5個百(bai)分(fen)點(dian),小幅回落(luo)。經(jing)營(ying)環(huan)(huan)境指(zhi)(zhi)數(shu)為54.5 %,環(huan)(huan)比(bi)(bi)(bi)回落(luo)0.5個百(bai)分(fen)點(dian),在保(bao)持(chi)較(jiao)高位(wei)(wei)(wei)的基礎(chu)上連續(xu)(xu)(xu)(xu)位(wei)(wei)(wei)于(yu)榮(rong)枯線之上,反映了市場經(jing)營(ying)環(huan)(huan)境持(chi)續(xu)(xu)(xu)(xu)改善。融資難(nan)易指(zhi)(zhi)數(shu)為47.2%,環(huan)(huan)比(bi)(bi)(bi)下(xia)降1.0個百(bai)分(fen)點(dian),持(chi)續(xu)(xu)(xu)(xu)位(wei)(wei)(wei)于(yu)榮(rong)枯線下(xia)方,且該(gai)指(zhi)(zhi)數(shu)仍低于(yu)50%的均(jun)衡線,表明當前(qian)企業融資難(nan)融資貴的問題持(chi)續(xu)(xu)(xu)(xu)存在,針對此難(nan)題還(huan)需更有(you)效(xiao)(xiao)的貨幣、財政政策等。預期(qi)發展(zhan)指(zhi)(zhi)數(shu)為59.6 %,環(huan)(huan)比(bi)(bi)(bi)下(xia)降1.8個百(bai)分(fen)點(dian),有(you)所回落(luo)但持(chi)續(xu)(xu)(xu)(xu)位(wei)(wei)(wei)于(yu)榮(rong)枯線以(yi)(yi)上,該(gai)指(zhi)(zhi)數(shu)依舊長期(qi)保(bao)持(chi)高位(wei)(wei)(wei)優勢。ICI制造業指(zhi)(zhi)數(shu)為60.1 %,環(huan)(huan)比(bi)(bi)(bi)回落(luo)0.3個百(bai)分(fen)點(dian),但處(chu)于(yu)高位(wei)(wei)(wei),自(zi)去(qu)年(nian)4月(yue)份以(yi)(yi)來(lai)連續(xu)(xu)(xu)(xu)位(wei)(wei)(wei)于(yu)榮(rong)枯線以(yi)(yi)上,表明制造業總體持(chi)續(xu)(xu)(xu)(xu)回暖。

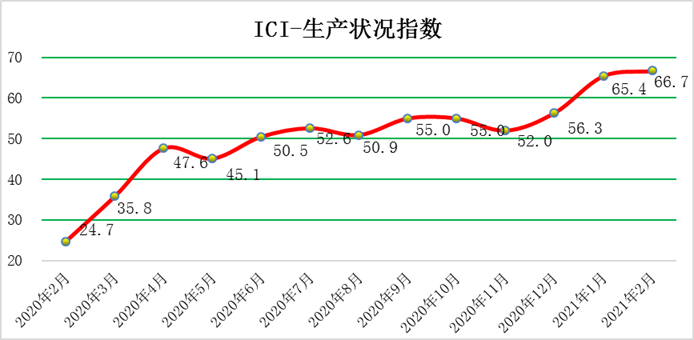

一、工業企業生產狀況指數環比上漲

2月份,生產(chan)狀(zhuang)況(kuang)指(zhi)(zhi)數(shu)為(wei)(wei)66.7 %,環比(bi)上(shang)(shang)(shang)(shang)漲(zhang)1.3個(ge)百(bai)(bai)分(fen)(fen)點(dian)(dian),小(xiao)幅上(shang)(shang)(shang)(shang)漲(zhang),連續(xu)(xu)(xu)處于高位(wei),總體(ti)看,工業生產(chan)情況(kuang)良(liang)好,生產(chan)活(huo)動持續(xu)(xu)(xu)恢復(fu)。具體(ti)來(lai)看:產(chan)量(liang)指(zhi)(zhi)數(shu)為(wei)(wei)67.9%,環比(bi)上(shang)(shang)(shang)(shang)漲(zhang)1.1個(ge)百(bai)(bai)分(fen)(fen)點(dian)(dian),生產(chan)活(huo)動持續(xu)(xu)(xu)活(huo)躍;銷量(liang)指(zhi)(zhi)數(shu)為(wei)(wei)69.5%,環比(bi)上(shang)(shang)(shang)(shang)漲(zhang)0.7個(ge)百(bai)(bai)分(fen)(fen)點(dian)(dian),繼續(xu)(xu)(xu)位(wei)于榮(rong)枯(ku)線之(zhi)上(shang)(shang)(shang)(shang),新(xin)訂單指(zhi)(zhi)數(shu)上(shang)(shang)(shang)(shang)漲(zhang),國內需(xu)求(qiu)持續(xu)(xu)(xu)增(zeng)加,銷量(liang)增(zeng)速穩(wen)定。出(chu)廠(chang)(chang)價格(ge)指(zhi)(zhi)數(shu)為(wei)(wei)57.4%,環比(bi)上(shang)(shang)(shang)(shang)漲(zhang)1.4個(ge)百(bai)(bai)分(fen)(fen)點(dian)(dian),工業品總產(chan)值上(shang)(shang)(shang)(shang)漲(zhang),與(yu)此相應,企(qi)(qi)業出(chu)廠(chang)(chang)價格(ge)指(zhi)(zhi)數(shu)上(shang)(shang)(shang)(shang)漲(zhang)。主(zhu)營業務(wu)收(shou)入指(zhi)(zhi)數(shu)為(wei)(wei)66.8%,環比(bi)上(shang)(shang)(shang)(shang)漲(zhang)0.6個(ge)百(bai)(bai)分(fen)(fen)點(dian)(dian),企(qi)(qi)業出(chu)廠(chang)(chang)價格(ge)和銷量(liang)同時上(shang)(shang)(shang)(shang)漲(zhang),企(qi)(qi)業的主(zhu)營業務(wu)同比(bi)收(shou)入相對上(shang)(shang)(shang)(shang)升;設備利(li)用(yong)率指(zhi)(zhi)數(shu)為(wei)(wei)62.9%,環比(bi)上(shang)(shang)(shang)(shang)漲(zhang)0.9個(ge)百(bai)(bai)分(fen)(fen)點(dian)(dian),企(qi)(qi)業產(chan)能(neng)持續(xu)(xu)(xu)恢復(fu),出(chu)貨持續(xu)(xu)(xu)順暢。

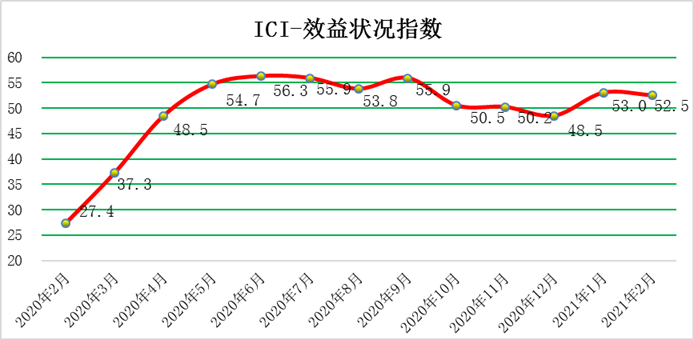

二、工業企業效益狀況指數環比回落

2月份,效益狀況(kuang)指(zhi)(zhi)(zhi)數為52.5 %,環比回落(luo)0.5個(ge)百分點,繼(ji)(ji)續(xu)位(wei)于(yu)榮枯(ku)線之(zhi)上,效益狀況(kuang)持續(xu)恢復。具體來看,利(li)潤指(zhi)(zhi)(zhi)數為59.9%,環比上漲1.1個(ge)百分點,企業盈利(li)情況(kuang)持續(xu)向好;成本指(zhi)(zhi)(zhi)數為29.7%,環比下降(jiang)2.4個(ge)百分點,企業在(zai)成本方(fang)面(mian)的負(fu)擔不斷加重,值得關(guan)注(zhu);產(chan)成品(pin)庫存(cun)指(zhi)(zhi)(zhi)數為55.7%,環比下降(jiang)3.5個(ge)百分點,繼(ji)(ji)續(xu)位(wei)于(yu)榮枯(ku)線之(zhi)上,需(xu)求大于(yu)生產(chan),產(chan)品(pin)庫存(cun)減少(shao)。凈資產(chan)回報率指(zhi)(zhi)(zhi)數為57.4%,環比下降(jiang)1.3個(ge)百分點,繼(ji)(ji)續(xu)位(wei)于(yu)榮枯(ku)線之(zhi)上,企業凈資產(chan)持續(xu)得到改善。

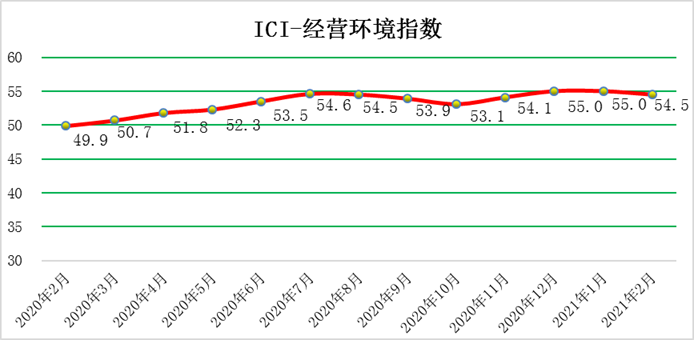

三、工業企業經營環境指數環比回落

2月(yue)份(fen),經營(ying)環(huan)(huan)境(jing)(jing)指(zhi)數為(wei)(wei)54.5%,環(huan)(huan)比(bi)回落(luo)0.5個百(bai)分(fen)點,該指(zhi)數近(jin)一年(nian)浮動(dong)不大,市場(chang)經營(ying)環(huan)(huan)境(jing)(jing)情(qing)況(kuang)持續(xu)向(xiang)好。具體來看,稅費負擔指(zhi)數為(wei)(wei)52.3%,環(huan)(huan)比(bi)下降1.5個百(bai)分(fen)點,有所回落(luo),連續(xu)3個月(yue)回落(luo),稅費政(zheng)策(ce)還需(xu)(xu)深化(hua),但(dan)繼續(xu)位于榮枯(ku)線(xian)之上,企(qi)(qi)業目(mu)前(qian)(qian)稅負情(qing)況(kuang)持續(xu)改善(shan);融資難易指(zhi)數為(wei)(wei)47.2%,環(huan)(huan)比(bi)上漲1.0個百(bai)分(fen)點,企(qi)(qi)業融資環(huan)(huan)境(jing)(jing)長期(qi)以(yi)來并沒有得到改善(shan),說明(ming)當前(qian)(qian)企(qi)(qi)業融資仍需(xu)(xu)政(zheng)府出(chu)臺、調(diao)整(zheng)相關(guan)政(zheng)策(ce)以(yi)改善(shan);市場(chang)秩序(xu)指(zhi)數58.5%,環(huan)(huan)比(bi)回落(luo)1.9個百(bai)分(fen)點,持續(xu)高(gao)于榮枯(ku)線(xian)且處高(gao)位,市場(chang)秩序(xu)持續(xu)改善(shan)。

四、工業企業預期發展指數環比回落

2月份,預期發展指數為59.6 %,環(huan)比(bi)(bi)回落(luo)1.8個百(bai)(bai)分(fen)點,但依然處于較(jiao)高位,持(chi)(chi)(chi)續在(zai)榮枯(ku)線(xian)以上,說(shuo)(shuo)明(ming)(ming)企業對(dui)未(wei)來(lai)經營(ying)充滿信心。未(wei)來(lai)經營(ying)狀況(kuang)預判(pan)指數為68.2%,環(huan)比(bi)(bi)上漲0.3個百(bai)(bai)分(fen)點,持(chi)(chi)(chi)續且遠高于榮枯(ku)線(xian),說(shuo)(shuo)明(ming)(ming)企業對(dui)未(wei)來(lai)經營(ying)狀況(kuang)持(chi)(chi)(chi)續保持(chi)(chi)(chi)樂(le)觀;未(wei)來(lai)訂貨量指數65.3%,環(huan)比(bi)(bi)下(xia)(xia)降(jiang)4.8個百(bai)(bai)分(fen)點,未(wei)來(lai)訂貨量持(chi)(chi)(chi)續增(zeng)加(jia),但增(zeng)速下(xia)(xia)降(jiang);未(wei)來(lai)研發投(tou)入57.4%,環(huan)比(bi)(bi)下(xia)(xia)降(jiang)0.7個百(bai)(bai)分(fen)點,繼續在(zai)均衡(heng)線(xian)以上,研發投(tou)入持(chi)(chi)(chi)續增(zeng)加(jia)。預期投(tou)資額為50.0%,環(huan)比(bi)(bi)下(xia)(xia)降(jiang)3.3個百(bai)(bai)分(fen)點,表明(ming)(ming)企業投(tou)資力(li)(li)度放緩,預期投(tou)資額基本不(bu)變(bian)。預期計劃用工(gong)指數53.4%,環(huan)比(bi)(bi)上漲0.1個百(bai)(bai)分(fen)點,說(shuo)(shuo)明(ming)(ming)工(gong)業企業用工(gong)人數有所增(zeng)加(jia),計劃用工(gong)力(li)(li)度加(jia)大(da)。

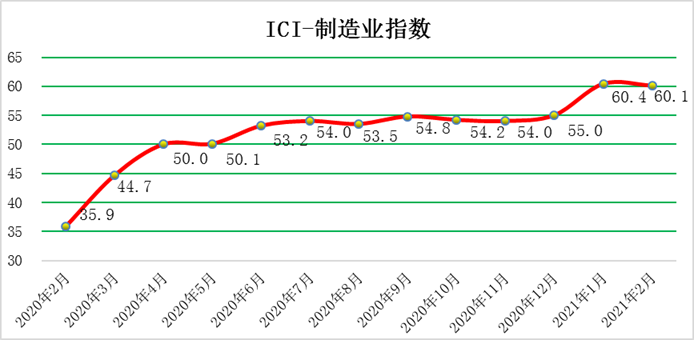

五、ICI制造業指數環比上漲

2月(yue)(yue)份ICI制造(zao)業指數(shu)為(wei)60.1%,環比回落(luo)0.3個(ge)百(bai)分(fen)點(dian),持(chi)續高于榮枯線。2021年 2月(yue)(yue)官方制造(zao)業 PMI 為(wei) 50.6%,較(jiao)前(qian)值回落(luo) 0.7個(ge)百(bai)分(fen)點(dian),連續 3個(ge)月(yue)(yue)回落(luo),但仍然維持(chi)在榮枯線以上(shang)。

春節(jie)前(qian)后是我國制造(zao)(zao)業傳統淡季,制造(zao)(zao)業總體擴張勢頭有所放緩(huan)。二者降幅(fu)差異可能與(yu)樣(yang)本規模、行(xing)業分布有關:ICI大部分企(qi)業屬(shu)于中(zhong)大型企(qi)業且集中(zhong)在熱門行(xing)業。

制造(zao)業(ye)、服務(wu)業(ye)復蘇動能繼續(xu)減弱,供求增速放緩(huan),外需疲弱,就(jiu)業(ye)和(he)通脹壓(ya)力持續(xu)增加。盡管如此,制造(zao)業(ye)和(he)服務(wu)業(ye)企業(ye)對(dui)未來(lai)預期仍較樂觀,市場信心主要來(lai)自過去一年多疫情防控經(jing)驗的(de)積累,尤(you)其是(shi)不利的(de)秋冬(dong)時節(jie)即將(jiang)結束(shu)的(de)因素(su),另外企業(ye)對(dui)未來(lai)新產品上市的(de)前景(jing)亦信心充(chong)足。目前看(kan)來(lai),既要精心呵護后疫情時代經(jing)濟復蘇的(de)態勢,又要給予通脹充(chong)足的(de)重視,是(shi)政策面臨(lin)的(de)主要挑戰。

我國(guo)(guo)(guo)經濟(ji)持續穩定(ding)恢復仍(reng)面臨一些風(feng)險(xian)挑戰(zhan),新冠肺(fei)炎疫情還在全球蔓延,世界經濟(ji)形(xing)勢(shi)嚴峻復雜,不穩定(ding)不確定(ding)因素增多;國(guo)(guo)(guo)內經濟(ji)恢復的(de)(de)基礎尚不牢固,居(ju)民消(xiao)費仍(reng)受制約,投(tou)資(zi)增長后(hou)勁(jing)不足(zu),中小(xiao)微企(qi)業和個體工商戶困(kun)難較多。但(dan)應(ying)當(dang)看到(dao),國(guo)(guo)(guo)內經濟(ji)存(cun)在的(de)(de)問題(ti),有(you)許多是(shi)恢復中的(de)(de)問題(ti),是(shi)通過發展可以解(jie)決的(de)(de)問題(ti)。對(dui)外部輸入的(de)(de)各種(zhong)風(feng)險(xian),我們必須(xu)積(ji)極防范、妥善應(ying)對(dui),以國(guo)(guo)(guo)內主動(dong)工作的(de)(de)確定(ding)性(xing)來對(dui)沖國(guo)(guo)(guo)際復雜環境的(de)(de)不確定(ding)性(xing)。(注:“成(cheng)本”、“產成(cheng)品庫(ku)存(cun)”、“稅費負擔”三(san)個指(zhi)數(shu)(shu)數(shu)(shu)值上升(sheng)是(shi)指(zhi)實際成(cheng)本、庫(ku)存(cun)量、稅費在減少,其數(shu)(shu)值下降(jiang)則為增加(jia))

【責任編輯:家正】

掃一掃在手機打開當前頁