財政部 科技部 國資委關于《國有科技型企業

股權和分紅激勵暫行辦法》的問題解答

股權和分紅激勵暫行辦法》的問題解答

文章來源:考核分(fen)配局 發(fa)布時間:2018-11-10

為加快實(shi)施創新驅動發(fa)(fa)展戰略,進一(yi)步激(ji)發(fa)(fa)廣(guang)大技(ji)(ji)術(shu)和管理(li)人員的(de)積(ji)極性和創造(zao)性,促(cu)進國有(you)(you)科(ke)技(ji)(ji)型企(qi)業可持續發(fa)(fa)展,經國務院同意,2016年(nian)2月26日,財(cai)政部(bu)(bu)、科(ke)技(ji)(ji)部(bu)(bu)、國資委聯合印(yin)發(fa)(fa)了(le)(le)《國有(you)(you)科(ke)技(ji)(ji)型企(qi)業股權和分紅激(ji)勵暫(zan)行辦(ban)法(fa)》(財(cai)資〔2016〕4號,以下簡(jian)稱《辦(ban)法(fa)》),自2016年(nian)3月1日起在全國范圍內實(shi)施。《辦(ban)法(fa)》出臺(tai)以來(lai),受到社會各(ge)(ge)界廣(guang)泛(fan)關注(zhu),各(ge)(ge)單位(wei)高度重視,認真(zhen)部(bu)(bu)署,開(kai)展了(le)(le)一(yi)系列卓有(you)(you)成效的(de)工作(zuo),同時也反映了(le)(le)一(yi)些執行中(zhong)的(de)突出問題。為便于(yu)各(ge)(ge)單位(wei)深入理(li)解(jie)政策內涵(han),引(yin)導、鼓(gu)勵企(qi)業開(kai)展激(ji)勵工作(zuo),財(cai)政部(bu)(bu)、科(ke)技(ji)(ji)部(bu)(bu)、國資委就《辦(ban)法(fa)》執行中(zhong)企(qi)業適用(yong)條(tiao)(tiao)件、激(ji)勵對象(xiang)要求、激(ji)勵實(shi)施條(tiao)(tiao)件、激(ji)勵方案管理(li)等方面有(you)(you)關問題進行了(le)(le)解(jie)答。

一、企業適用條件

1.如何界定轉制院所企業?

答(da):轉(zhuan)制(zhi)院所(suo)企(qi)業(ye)是指根(gen)據《國(guo)務(wu)院辦(ban)公廳(ting)轉(zhuan)發(fa)科(ke)技(ji)(ji)部(bu)等部(bu)門關于(yu)深化科(ke)研(yan)(yan)(yan)機構(gou)管理體制(zhi)改(gai)革實施(shi)意見的(de)通知》(國(guo)辦(ban)發(fa)〔2000〕38號),國(guo)務(wu)院部(bu)門(單(dan)位)所(suo)屬(shu)科(ke)研(yan)(yan)(yan)機構(gou)已轉(zhuan)制(zhi)為企(qi)業(ye)或(huo)進入(ru)企(qi)業(ye)的(de)主要(yao)從事(shi)科(ke)學研(yan)(yan)(yan)究(jiu)和技(ji)(ji)術(shu)開發(fa)工(gong)作的(de)機構(gou),以及各省(sheng)、自治區、直轄市、計劃單(dan)列市所(suo)屬(shu)已轉(zhuan)制(zhi)為企(qi)業(ye)或(huo)進入(ru)企(qi)業(ye)的(de)主要(yao)從事(shi)科(ke)學研(yan)(yan)(yan)究(jiu)和技(ji)(ji)術(shu)開發(fa)工(gong)作的(de)機構(gou)。

2.如何界定國家認定的高新技術企業?

答(da):根據《科技(ji)部(bu) 財(cai)政部(bu) 國(guo)(guo)(guo)家稅(shui)務總局關于修(xiu)訂印發<高(gao)新(xin)(xin)技(ji)術企業認定(ding)管理辦(ban)法>的通知(zhi)》(國(guo)(guo)(guo)科發火(huo)〔2016〕32號)《科技(ji)部(bu) 財(cai)政部(bu) 國(guo)(guo)(guo)家稅(shui)務總局關于修(xiu)訂印發<高(gao)新(xin)(xin)技(ji)術企業認定(ding)管理工作(zuo)指(zhi)引>的通知(zhi)》(國(guo)(guo)(guo)科發火(huo)〔2016〕195號)認定(ding)的高(gao)新(xin)(xin)技(ji)術企業。

3.如何界定高等院校和科研院所投資的科技企業?

答:包括(kuo)兩類情況(kuang),一(yi)是(shi)高等院(yuan)校、科(ke)研院(yuan)所直(zhi)接投(tou)資的科(ke)技企業;二是(shi)高等院(yuan)校、科(ke)研院(yuan)所通(tong)過(guo)其(qi)獨(du)資設(she)立的資產(chan)管理公司(si)投(tou)資的科(ke)技企業。

4.如何界定國家和省級認定的科技服務機構?

答:科(ke)技(ji)(ji)(ji)服(fu)(fu)(fu)務(wu)(wu)機構(gou)的主要(yao)業(ye)務(wu)(wu)符合(he)《國(guo)(guo)務(wu)(wu)院關于加快科(ke)技(ji)(ji)(ji)服(fu)(fu)(fu)務(wu)(wu)業(ye)發(fa)展的若干意見》(國(guo)(guo)發(fa)〔2014〕49號)規(gui)定的范疇,包(bao)括研究開發(fa)及其服(fu)(fu)(fu)務(wu)(wu)、技(ji)(ji)(ji)術轉移服(fu)(fu)(fu)務(wu)(wu)、檢(jian)驗(yan)檢(jian)測認證服(fu)(fu)(fu)務(wu)(wu)、創(chuang)業(ye)孵(fu)化服(fu)(fu)(fu)務(wu)(wu)、知識產權服(fu)(fu)(fu)務(wu)(wu)、科(ke)技(ji)(ji)(ji)咨詢服(fu)(fu)(fu)務(wu)(wu)、科(ke)技(ji)(ji)(ji)金(jin)融服(fu)(fu)(fu)務(wu)(wu)、科(ke)學技(ji)(ji)(ji)術普及服(fu)(fu)(fu)務(wu)(wu)等,并經國(guo)(guo)務(wu)(wu)院有關部委、直屬機構(gou)或省(自(zi)治(zhi)區(qu)、直轄市、計劃單(dan)列市)有關部門(men)認定。

5.分公司、子公司是否可實施股權和分紅激勵?

答:分(fen)公(gong)(gong)司不具(ju)有(you)公(gong)(gong)司法(fa)(fa)人資(zi)格,不符合《辦(ban)法(fa)(fa)》第二條規定,不能(neng)依(yi)據《辦(ban)法(fa)(fa)》實(shi)施(shi)股權和(he)分(fen)紅激(ji)勵;子公(gong)(gong)司具(ju)有(you)獨立(li)的法(fa)(fa)人主體(ti)資(zi)格,在符合《辦(ban)法(fa)(fa)》規定的實(shi)施(shi)條件基礎(chu)上,可實(shi)施(shi)股權和(he)分(fen)紅激(ji)勵。

6.全民所有制企業是否可以根據《辦法》實施股權或分紅激勵?

答(da):《辦法(fa)》第四(si)十(shi)四(si)條規(gui)定,尚未實施(shi)公司制改革的全民所(suo)有制企業可(ke)參(can)照本辦法(fa),實施(shi)項目收益分(fen)紅和崗位分(fen)紅激勵政(zheng)(zheng)策(ce),但不能(neng)實施(shi)股權激勵政(zheng)(zheng)策(ce)。

7.納入國有控股混合所有制企業員工持股試點的單位,是否可開展股權激勵?

答(da):符合國(guo)(guo)有控(kong)股混(hun)合所(suo)有制企(qi)(qi)業(ye)員(yuan)(yuan)工(gong)(gong)持(chi)股試點(dian)與《辦法(fa)(fa)》股權(quan)激(ji)(ji)勵(li)政策(ce)的國(guo)(guo)有科技型企(qi)(qi)業(ye),可自主擇(ze)一實施(shi),不可以同時(shi)開展。主要考慮,國(guo)(guo)有控(kong)股混(hun)合所(suo)有制企(qi)(qi)業(ye)員(yuan)(yuan)工(gong)(gong)持(chi)股試點(dian)政策(ce)實質是(shi)允許員(yuan)(yuan)工(gong)(gong)購(gou)買(mai)企(qi)(qi)業(ye)股權(quan),與《辦法(fa)(fa)》股權(quan)激(ji)(ji)勵(li)的標的來源(yuan)是(shi)一致的,即都是(shi)企(qi)(qi)業(ye)股權(quan)。因此,企(qi)(qi)業(ye)可按照(zhao)自身發展要求和(he)發展戰略,實施(shi)不同的政策(ce),但不可以同時(shi)開展員(yuan)(yuan)工(gong)(gong)持(chi)股試點(dian)和(he)股權(quan)激(ji)(ji)勵(li),避免重(zhong)復激(ji)(ji)勵(li)。

8.在全國中小企業股份轉讓系統掛牌的國有科技型企業是否可以實施股權或分紅激勵?

答:2006年,中關村科技(ji)園區(qu)非(fei)上市股(gu)(gu)份(fen)公(gong)(gong)司(si)進(jin)入代(dai)辦(ban)(ban)轉(zhuan)(zhuan)讓系統進(jin)行股(gu)(gu)份(fen)報價轉(zhuan)(zhuan)讓,即在(zai)全國(guo)(guo)中小(xiao)企(qi)業(ye)股(gu)(gu)份(fen)轉(zhuan)(zhuan)讓系統進(jin)行掛牌,俗稱“新三板”。《辦(ban)(ban)法》的適用對象為(wei)中國(guo)(guo)境內具有(you)公(gong)(gong)司(si)法人資格(ge)的國(guo)(guo)有(you)及(ji)國(guo)(guo)有(you)控股(gu)(gu)未上市科技(ji)企(qi)業(ye),包含在(zai)全國(guo)(guo)中小(xiao)企(qi)業(ye)股(gu)(gu)份(fen)轉(zhuan)(zhuan)讓系統掛牌的國(guo)(guo)有(you)企(qi)業(ye)。

9.非國有企業激勵政策如何執行?

答:對于非(fei)國有企業的激勵(li)政策,屬于上市公司的,按照(zhao)《上市公司股權激勵(li)管理(li)辦(ban)法》(中(zhong)(zhong)國證(zheng)券監督管理(li)委員(yuan)會令第126號)執行(xing);屬于非(fei)上市公司的,可比照(zhao)《中(zhong)(zhong)華人民共和(he)國促進科(ke)技成果轉(zhuan)化法》及《辦(ban)法》等相關規(gui)定(ding)執行(xing)激勵(li)政策,或自主決策。

二、激勵對象要求

10.如何理解《辦法》第七條規定的“簽訂勞動合同”的條件?

答:《辦法》的(de)(de)目的(de)(de)是(shi)為建(jian)立(li)國(guo)有科技(ji)型(xing)企業(ye)(ye)自主創(chuang)新和科技(ji)成果轉化的(de)(de)中長(chang)期激(ji)勵分配機(ji)制(zhi),調動本企業(ye)(ye)技(ji)術和管理人員的(de)(de)積極性和創(chuang)造性,所以要求激(ji)勵對象必(bi)須是(shi)與本企業(ye)(ye)“簽訂勞動合同”的(de)(de)職工。

11.重要技術人員、經營管理人員同時為企業職工代表監事,是否可進行股權或者分紅激勵?

答(da):《辦法》明確規(gui)定,“企業監事(shi)(shi)、獨立(li)董事(shi)(shi)不得(de)參與企業股權或者分紅激勵”。考慮到特定職務履(lv)職獨立(li)性要(yao)求,重要(yao)技術人員、經營管理(li)人員兼任企業職工代表監事(shi)(shi)的,不能納(na)入激勵人員范圍。

12.對同一激勵對象可否實施多次、多種激勵?

答:根據《辦法》第三十一(yi)條規(gui)定,對同(tong)一(yi)激勵(li)(li)對象(xiang)就同(tong)一(yi)職務科(ke)技(ji)成果或者產業化項目,企(qi)業只能采取(qu)一(yi)種激勵(li)(li)方(fang)式、給予一(yi)次激勵(li)(li)。對按照本(ben)辦法給予股(gu)權激勵(li)(li)的激勵(li)(li)對象(xiang),自本(ben)次股(gu)權激勵(li)(li)方(fang)案實(shi)施(shi)始(shi),企(qi)業5年(nian)內不得再(zai)對其開展股(gu)權激勵(li)(li)。

三、激勵實施條件

13.股權或分紅激勵的前置條件有哪些?

答:根(gen)據(ju)《辦(ban)法(fa)(fa)》第六條(tiao)規(gui)定,企(qi)業應(ying)建立規(gui)范的內部財(cai)(cai)務(wu)管(guan)理制度(du)和員工績(ji)效考核評價制度(du),年(nian)度(du)財(cai)(cai)務(wu)會計(ji)報告經過(guo)中介機構依法(fa)(fa)審計(ji),且激勵(li)方(fang)案制定近(jin)3年(nian)未因財(cai)(cai)務(wu)、稅收等違法(fa)(fa)違規(gui)行為受到行政、刑事處(chu)罰(fa)。成(cheng)立不滿3年(nian)的企(qi)業,以實際經營年(nian)限計(ji)算。近(jin)3年(nian)的財(cai)(cai)務(wu)指標要求如(ru)下:

| 對(dui)符合《辦法》第(di)六條中的(一)、(二(er))類(lei)企業

|

|

| 近3年(nian),每年(nian)研發費(fei)用/當年(nian)營業收入

|

>3%

|

| 激勵方案制(zhi)定的上一年度,研發人員(yuan)/職工總數

|

>10%

|

| 對符合(he)《辦法》第六條中的(三)類企業

|

|

| 國家或(huo)省級認定的科(ke)技(ji)服(fu)務機構,近3年(nian)科(ke)技(ji)服(fu)務性(xing)收(shou)入/營業(ye)收(shou)入

|

≥60%

|

注:假設企(qi)業制定2017年(nian)的激(ji)(ji)勵(li)方(fang)案(an),近3年(nian)指(zhi)2014-2016年(nian)。激(ji)(ji)勵(li)方(fang)案(an)制定的上(shang)一年(nian)度(du)指(zhi)2016年(nian)。

14.成立不滿3年的企業,可以實施股權和分紅激勵么?

答:為(wei)支持和(he)鼓勵(li)初創(chuang)型(xing)國(guo)有(you)科技(ji)型(xing)企(qi)業開(kai)展股權(quan)和(he)分紅激(ji)勵(li),《辦法》放(fang)寬了實施激(ji)勵(li)的(de)時間限制。對成立(li)不滿3年的(de)企(qi)業,可采(cai)取股權(quan)出售(shou)、股權(quan)期權(quan)和(he)項目收(shou)益分紅等激(ji)勵(li)方式,相關指標(biao)以(yi)實際經營年限計算;但不得采(cai)取股權(quan)獎勵(li)和(he)崗位分紅的(de)激(ji)勵(li)方式。

15.對于轉制院所企業,《辦法》第六條“近3年”的指標是從轉制為企業時開始算還是從院所設立時開始算?

答:根據《國務院辦公(gong)廳轉(zhuan)發科(ke)技部(bu)等部(bu)門關于深化科(ke)研(yan)機構管理體制(zhi)改革實施意(yi)見的(de)(de)通知》(國辦發〔2000〕38號)有關要求(qiu),由事業單(dan)位(wei)轉(zhuan)制(zhi)為(wei)企(qi)(qi)業的(de)(de)技術開(kai)發類科(ke)研(yan)機構,實施激(ji)(ji)勵(li)時涉(she)及的(de)(de)“近3年”指標是從轉(zhuan)制(zhi)成為(wei)企(qi)(qi)業作(zuo)為(wei)初始時點開(kai)始計(ji)算(suan)的(de)(de)。如果轉(zhuan)制(zhi)為(wei)企(qi)(qi)業的(de)(de)時間(jian)不(bu)(bu)滿3年,按(an)照《辦法》要求(qiu),不(bu)(bu)得采取股權獎勵(li)和崗位(wei)分紅的(de)(de)激(ji)(ji)勵(li)方式。

16.集團和子公司作為獨立公司法人均符合激勵條件,在實施激勵時,激勵所需財務指標是否能剔除各自的子公司?

答(da):《辦法(fa)》第二章實施(shi)條件中規定的(de)財務(wu)指標(biao),按(an)經(jing)中介機(ji)構依法(fa)審計(ji)(ji)的(de)企(qi)(qi)業(ye)年(nian)度財務(wu)會計(ji)(ji)報(bao)告有關(guan)數據計(ji)(ji)算確認。集(ji)團(tuan)公(gong)司或子(zi)公(gong)司在實施(shi)激勵(li)時(shi),企(qi)(qi)業(ye)年(nian)度財務(wu)會計(ji)(ji)報(bao)告是指本企(qi)(qi)業(ye)合并財務(wu)報(bao)告,包括各自子(zi)公(gong)司的(de)數據。

17.大、中、小、微型國有科技型企業是否均可依據《辦法》實施股權激勵?

答:根據《辦法》規(gui)定,股權(quan)激(ji)(ji)勵(li)(li)(li)包括股權(quan)出售、股權(quan)獎勵(li)(li)(li)和股權(quan)期(qi)權(quan)三種方(fang)式(shi),大(da)、中(zhong)型國有科技型企(qi)業(ye)可以采(cai)取股權(quan)出售、股權(quan)獎勵(li)(li)(li)的激(ji)(ji)勵(li)(li)(li)方(fang)式(shi),不得采(cai)取股權(quan)期(qi)權(quan)的激(ji)(ji)勵(li)(li)(li)方(fang)式(shi)。企(qi)業(ye)的類型劃分標準,按照國家統(tong)計(ji)局《關于印(yin)發統(tong)計(ji)上大(da)中(zhong)小微型企(qi)業(ye)劃分辦法的通知(zhi)》(國統(tong)字〔2011〕75號(hao))等有關規(gui)定執(zhi)行(xing)。

18.符合條件的國有科技型企業是否可以用持有的控股子公司股份對本企業員工進行股權激勵?

答:根據《辦法(fa)》第三條(tiao)規(gui)定(ding),符(fu)合條(tiao)件的(de)(de)國有(you)科技型企業開(kai)展(zhan)股權激(ji)勵,應以本企業股權為標的(de)(de),不(bu)得用持有(you)的(de)(de)控股子公司股份對本企業員工進行股權激(ji)勵。

19.股權出售是否需要進場交易?

答:根據《辦法》第十(shi)一條規定,企業實施(shi)股(gu)權出(chu)(chu)售,應按不(bu)低于資產(chan)評估結(jie)果的價格,以協(xie)議方(fang)式將企業股(gu)權出(chu)(chu)售給激勵對象(xiang),股(gu)權出(chu)(chu)售不(bu)需要進場交易。

20.如何理解實施股權獎勵需“近3年稅后利潤累計形成的凈資產增值額應當占近3年年初凈資產總額的20%以上”?

答:根據(ju)《辦(ban)法》第十二條規定,“近3年(nian)(nian)稅后利潤累計形成(cheng)的(de)(de)凈(jing)(jing)資(zi)(zi)產增(zeng)值額,是(shi)指激勵方案(an)制定上年(nian)(nian)末賬(zhang)面凈(jing)(jing)資(zi)(zi)產相(xiang)對于近3年(nian)(nian)首(shou)年(nian)(nian)初(chu)賬(zhang)面凈(jing)(jing)資(zi)(zi)產的(de)(de)增(zeng)加值,不包括財(cai)政及企業股(gu)東以各(ge)種方式(shi)投資(zi)(zi)或(huo)補助形成(cheng)的(de)(de)凈(jing)(jing)資(zi)(zi)產和已經(jing)向股(gu)東分配的(de)(de)利潤”,近3年(nian)(nian)年(nian)(nian)初(chu)凈(jing)(jing)資(zi)(zi)產總額是(shi)指近三年(nian)(nian)首(shou)年(nian)(nian)年(nian)(nian)初(chu)凈(jing)(jing)資(zi)(zi)產總額。

舉例說明(ming)如(ru)下:假設A企業2017年度計劃實施股權獎勵(li),2014-2016年稅后利潤形(xing)成的(de)凈資(zi)產分(fen)別為60萬(wan)元(yuan)、70萬(wan)元(yuan)、80萬(wan)元(yuan),2014年年初凈資(zi)產總(zong)額為1000萬(wan)元(yuan)。凈資(zi)產增值情況為:210(60+70+80)>200(1000*20%),故A企業達到(dao)實施股權獎勵(li)的(de)財務指標(biao)要求。

21.獲得財政專項補助資金的國有企業是否可以實施股權和分紅激勵?

答:根據《辦(ban)法》第十二條規定“近(jin)(jin)3年(nian)稅(shui)后(hou)利(li)潤累計形(xing)成(cheng)的(de)(de)凈(jing)資(zi)產增值額,不包括財(cai)政(zheng)及企(qi)(qi)業股(gu)(gu)東以各種方式投資(zi)或(huo)補(bu)助形(xing)成(cheng)的(de)(de)凈(jing)資(zi)產和已經向股(gu)(gu)東分配的(de)(de)利(li)潤”。即國(guo)有(you)企(qi)(qi)業獲(huo)得財(cai)政(zheng)專項(xiang)補(bu)助資(zi)金不影響企(qi)(qi)業實施股(gu)(gu)權和分紅激勵,但在具體計算(suan)(suan)“近(jin)(jin)3年(nian)稅(shui)后(hou)利(li)潤累計形(xing)成(cheng)的(de)(de)凈(jing)資(zi)產增值額”有(you)關財(cai)務(wu)指標時,要扣除(chu)企(qi)(qi)業獲(huo)得的(de)(de)財(cai)政(zheng)專項(xiang)補(bu)助資(zi)金,即計算(suan)(suan)采用的(de)(de)指標必須是企(qi)(qi)業通過自(zi)身經營發(fa)展(zhan)實現(xian)盈(ying)利(li)。

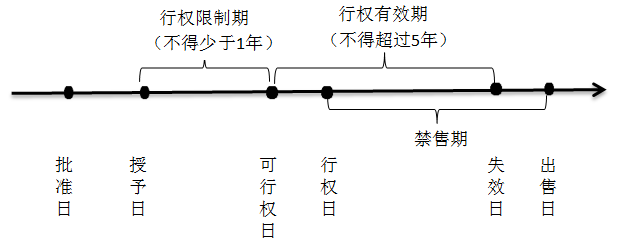

22.股權期權的行權日期有何硬性要求?

答(da):股權(quan)期權(quan)授權(quan)日與獲授股權(quan)期權(quan)首次可行(xing)權(quan)日之間的間隔(即行(xing)權(quan)限制期)不(bu)得少(shao)于1年,股權(quan)期權(quan)行(xing)權(quan)的有效期不(bu)得超過5年。流程如下:

23.股權激勵實施過程中涉及哪些稅收優惠政策?

答:根據(ju)財政(zheng)部、稅(shui)(shui)(shui)(shui)務總(zong)局聯合印發的(de)(de)《關(guan)于完善(shan)股(gu)(gu)(gu)(gu)權(quan)(quan)(quan)激勵(li)和(he)技術入(ru)股(gu)(gu)(gu)(gu)有(you)關(guan)所得稅(shui)(shui)(shui)(shui)政(zheng)策(ce)的(de)(de)通知》(財稅(shui)(shui)(shui)(shui)〔2016〕101號),自2016年(nian)9月(yue)(yue)1日起(qi),符(fu)合條件的(de)(de)非(fei)上市公(gong)司股(gu)(gu)(gu)(gu)票(權(quan)(quan)(quan))期(qi)權(quan)(quan)(quan)、限(xian)制性(xing)股(gu)(gu)(gu)(gu)票和(he)股(gu)(gu)(gu)(gu)權(quan)(quan)(quan)獎勵(li)實行遞延(yan)納(na)(na)稅(shui)(shui)(shui)(shui)政(zheng)策(ce)。員工在取(qu)得股(gu)(gu)(gu)(gu)權(quan)(quan)(quan)激勵(li)時(shi)暫不(bu)納(na)(na)稅(shui)(shui)(shui)(shui),遞延(yan)至股(gu)(gu)(gu)(gu)權(quan)(quan)(quan)轉(zhuan)讓(rang)時(shi),按股(gu)(gu)(gu)(gu)權(quan)(quan)(quan)轉(zhuan)讓(rang)收(shou)入(ru)減除股(gu)(gu)(gu)(gu)權(quan)(quan)(quan)取(qu)得成本(ben)以(yi)及合理稅(shui)(shui)(shui)(shui)費(fei)后的(de)(de)差額(e)和(he)20%的(de)(de)稅(shui)(shui)(shui)(shui)率一次性(xing)繳納(na)(na);上市公(gong)司股(gu)(gu)(gu)(gu)票期(qi)權(quan)(quan)(quan)、限(xian)制性(xing)股(gu)(gu)(gu)(gu)票和(he)股(gu)(gu)(gu)(gu)權(quan)(quan)(quan)獎勵(li)征稅(shui)(shui)(shui)(shui)政(zheng)策(ce)維持(chi)不(bu)變,繳稅(shui)(shui)(shui)(shui)期(qi)限(xian)由6個(ge)(ge)月(yue)(yue)放寬至12個(ge)(ge)月(yue)(yue)。

24.如何理解第十九條“以實際出資額對應的股權參與企業利潤分配”?

答(da):激勵對(dui)象應以實際(ji)出(chu)資額對(dui)應的股權參(can)與企(qi)(qi)業(ye)(ye)利潤分配,不能(neng)按應獲得的股權期權參(can)與企(qi)(qi)業(ye)(ye)利潤分配,即分期繳納未出(chu)資部分不能(neng)參(can)與企(qi)(qi)業(ye)(ye)利潤分配。

舉例(li)說明如下:假(jia)設激(ji)(ji)勵(li)對象(xiang)A獲(huo)得(de)1%的股權期權激(ji)(ji)勵(li),并分期繳納出資額(e);本(ben)期利(li)潤分配總額(e)為100萬(wan)(wan)元;在激(ji)(ji)勵(li)確(que)定的時點,A共繳納總出資額(e)的20%。則A應(ying)按照應(ying)獲(huo)得(de)的激(ji)(ji)勵(li)股權的20%參(can)與企(qi)業利(li)潤分配,獲(huo)得(de)100萬(wan)(wan)元*1%*20%=2000元。

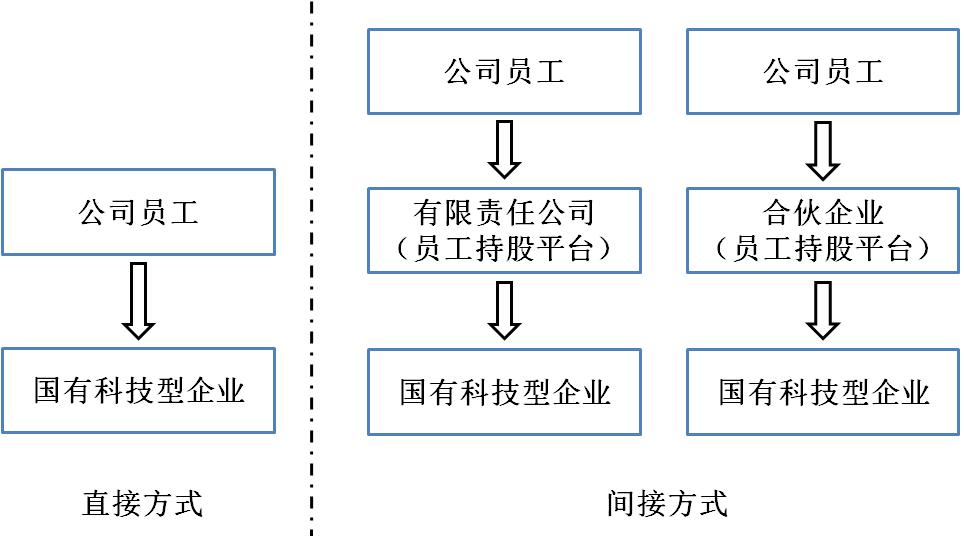

25.如何理解第二十一條中“激勵對象可以采用直接或間接方式持有激勵股權”?

答(da):激勵對象可(ke)以采用(yong)直接(jie)(jie)持(chi)有(you)激勵股(gu)(gu)(gu)(gu)權;也可(ke)以通過設(she)立(li)有(you)限責(ze)任公司(si)或(huo)合伙企(qi)業(ye)(ye)持(chi)股(gu)(gu)(gu)(gu)平臺(tai),采用(yong)間接(jie)(jie)持(chi)股(gu)(gu)(gu)(gu)的(de)方式持(chi)有(you)激勵股(gu)(gu)(gu)(gu)權。需要注意的(de)是,間接(jie)(jie)持(chi)股(gu)(gu)(gu)(gu)單位不得與企(qi)業(ye)(ye)存在同業(ye)(ye)競爭關系(xi)或(huo)發生關聯交易。如下圖(tu)所示:

26.如何理解項目收益分紅的“約定”條款?

答:《辦法》項目收(shou)益(yi)分紅激勵與(yu)(yu)《中華人民共和(he)國(guo)促(cu)進(jin)科(ke)技成果轉化法》相關規(gui)定(ding)一致。國(guo)有(you)(you)科(ke)技型企業有(you)(you)規(gui)定(ding)或(huo)與(yu)(yu)重要技術人員有(you)(you)約定(ding)的(de),按(an)規(gui)定(ding)或(huo)約定(ding)的(de)方式、數額和(he)時限執行。沒有(you)(you)約定(ding)的(de),按(an)《辦法》第二十三條執行。

27.在實施崗位分紅激勵時,如何準確把握《辦法》第二十六條、第二十七條中關于“崗位”的要求?

答:崗(gang)(gang)位分紅是以企業經營收(shou)益(yi)為標的(de),按照崗(gang)(gang)位在科技成果產業化中的(de)重(zhong)要性和貢(gong)獻確定分紅標準,因(yin)崗(gang)(gang)而獎(jiang)。企業關鍵技術人員(yuan)和管理人員(yuan)崗(gang)(gang)位調整后,自(zi)離崗(gang)(gang)當年起,不再享有原崗(gang)(gang)位分紅權(quan),以前年度已獲得的(de)崗(gang)(gang)位分紅不再退還。

28.如何理解崗位分紅實施中的財務指標要求?

答:根據《辦(ban)(ban)法》第二十七(qi)條規定,企業實施(shi)崗位分(fen)紅,除滿(man)足(zu)本辦(ban)(ban)法第六條規定外,近3年稅后(hou)利潤累計形成的凈資產增值額應當占企業近3年年初凈資產總額的10%以(yi)上,且實施(shi)激勵當年年初未分(fen)配(pei)利潤為正數。

舉例說明如(ru)下(xia):在滿足(zu)《辦法(fa)》前置條件基礎上,假設A企(qi)業2017年度實(shi)(shi)施崗位分紅(hong),2014-2016年稅后(hou)利(li)潤(run)形成的凈資產增值額(e)分別為(wei)(wei)100萬(wan)元、120萬(wan)元、140萬(wan)元,且2014年年初(chu)凈資產總額(e)為(wei)(wei)1000萬(wan)元,2017年年初(chu)未分配利(li)潤(run)為(wei)(wei)160萬(wan)元。由于36%〔(100+120+140)/1000〕>10%,且160>0,故A企(qi)業達到實(shi)(shi)施崗位分紅(hong)的財務(wu)指標要求。

29.如何理解“激勵對象獲得的崗位分紅所得不高于其薪酬總額的2/3”,薪酬基數如何計算?

答:根據(ju)《辦法》第二(er)十七條規定,激(ji)勵對象獲得的崗(gang)位分紅所得不高于其薪(xin)酬(chou)總額(e)的2/3。這里(li)的薪(xin)酬(chou)總額(e)不包括激(ji)勵對象獲得的年(nian)度崗(gang)位分紅所得。

舉例(li)說明如下:假設激勵對象的年薪酬總(zong)額為(wei)60萬元(yuan),則年度崗位分紅最多不超(chao)過60萬元(yuan)*2/3=40萬元(yuan)。

30.在實施崗位分紅激勵過程中,某一年度未達到年度考核要求,是否可以當年暫停分紅激勵,待下一年度達到考核要求后繼續實施?

答:根據《辦法》第二十八(ba)條規定,企業業績未達(da)到年度考核要(yao)求(qiu)的(de),應當(dang)終止激(ji)勵方案(an)的(de)實施,該(gai)崗(gang)位(wei)(wei)分紅激(ji)勵方案(an)同時終止,以前年度已(yi)經發放的(de)崗(gang)位(wei)(wei)分紅無(wu)需退回。下一年度即使(shi)企業達(da)到考核要(yao)求(qiu),也不可(ke)以重(zhong)新(xin)啟動原崗(gang)位(wei)(wei)分紅激(ji)勵,而應重(zhong)新(xin)申報新(xin)的(de)崗(gang)位(wei)(wei)分紅激(ji)勵方案(an)。

企(qi)業業績達到年(nian)度(du)考(kao)核(he)要求(qiu)、某(mou)些激(ji)勵對(dui)象(xiang)(xiang)未(wei)達到年(nian)度(du)考(kao)核(he)要求(qiu)的(de),則(ze)企(qi)業崗位(wei)分紅(hong)激(ji)勵方(fang)案(an)仍(reng)有效,整體激(ji)勵方(fang)案(an)仍(reng)可(ke)實施,達到年(nian)度(du)考(kao)核(he)要求(qiu)的(de)激(ji)勵對(dui)象(xiang)(xiang)可(ke)依規獲得崗位(wei)分紅(hong),未(wei)達到年(nian)度(du)考(kao)核(he)要求(qiu)的(de)個人,則(ze)應按約定的(de)條(tiao)款扣減、暫(zan)緩(huan)或停止其分紅(hong)激(ji)勵。

31.企業實施股權和分紅激勵,如何進行會計處理?

答:企業(ye)(ye)(ye)實(shi)施(shi)(shi)股權(quan)和分(fen)(fen)(fen)紅(hong)激(ji)(ji)勵,應(ying)當按照《企業(ye)(ye)(ye)財務(wu)(wu)通則(ze)》(財政部(bu)令第41號)和國家統一會(hui)計(ji)制度的(de)規定,規范財務(wu)(wu)管理(li)和會(hui)計(ji)核(he)算。如,企業(ye)(ye)(ye)實(shi)施(shi)(shi)項目收(shou)益分(fen)(fen)(fen)紅(hong),應(ying)當按照具體項目實(shi)施(shi)(shi)財務(wu)(wu)管理(li)、獨立核(he)算,反映具體項目收(shou)益分(fen)(fen)(fen)紅(hong)情況。又如,企業(ye)(ye)(ye)實(shi)施(shi)(shi)分(fen)(fen)(fen)紅(hong)激(ji)(ji)勵所需支(zhi)出計(ji)入工(gong)資(zi)總額,但不(bu)受(shou)當年本單位工(gong)資(zi)總額限制、不(bu)納入本單位工(gong)資(zi)總額基(ji)數(shu),不(bu)作(zuo)為企業(ye)(ye)(ye)職工(gong)教育(yu)經費、工(gong)會(hui)經費、社(she)會(hui)保險費、補充養老及補充醫療保險費、住房公積金等的(de)計(ji)提依據。

四、激勵方案管理

32.企業實施激勵的具體流程是?

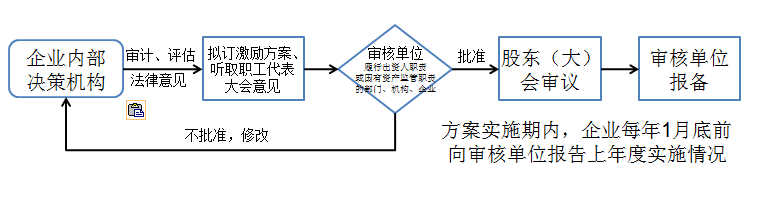

答:符合條件的國有(you)科技型企(qi)業實(shi)施(shi)股權或分紅激勵(li)的流程如下(xia)圖:

企(qi)業內部決策機(ji)構(即總經理班子或者董事會)負責擬(ni)訂企(qi)業股(gu)權和分(fen)(fen)紅(hong)激勵方案,并應當(dang)通過職工代表(biao)大會或者其他形(xing)式充(chong)分(fen)(fen)聽取職工的意見和建議。

審(shen)核(he)單(dan)位是(shi)指履行出(chu)資(zi)(zi)(zi)人職責或(huo)國(guo)有(you)(you)資(zi)(zi)(zi)產(chan)監管(guan)職責的(de)部(bu)(bu)門(men)(men)、機構(gou)、企業(ye)。即中央(yang)企業(ye)集團公(gong)(gong)司(si)(si)相關(guan)材料(liao)報履行出(chu)資(zi)(zi)(zi)人職責的(de)部(bu)(bu)門(men)(men)或(huo)機構(gou)批準(zhun);中央(yang)企業(ye)集團公(gong)(gong)司(si)(si)所(suo)(suo)(suo)屬子(zi)企業(ye),相關(guan)材料(liao)報中央(yang)企業(ye)集團公(gong)(gong)司(si)(si)批準(zhun);履行出(chu)資(zi)(zi)(zi)人職責的(de)國(guo)有(you)(you)資(zi)(zi)(zi)本投資(zi)(zi)(zi)、運(yun)營公(gong)(gong)司(si)(si)所(suo)(suo)(suo)屬子(zi)企業(ye),相關(guan)材料(liao)報國(guo)有(you)(you)資(zi)(zi)(zi)本投資(zi)(zi)(zi)、運(yun)營公(gong)(gong)司(si)(si)批準(zhun);中央(yang)部(bu)(bu)門(men)(men)及事業(ye)單(dan)位所(suo)(suo)(suo)屬企業(ye),按(an)國(guo)有(you)(you)資(zi)(zi)(zi)產(chan)管(guan)理權屬,相關(guan)材料(liao)報中央(yang)主管(guan)部(bu)(bu)門(men)(men)或(huo)機構(gou)批準(zhun);地方(fang)國(guo)有(you)(you)企業(ye)相關(guan)材料(liao),按(an)現(xian)行國(guo)有(you)(you)資(zi)(zi)(zi)產(chan)管(guan)理體制,報同級履行國(guo)有(you)(you)資(zi)(zi)(zi)產(chan)監管(guan)職責的(de)部(bu)(bu)門(men)(men)或(huo)機構(gou)批準(zhun)。

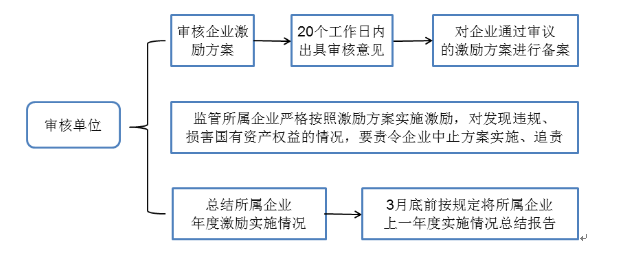

33.審核單位的主要職責有哪些?

答(da):《辦法(fa)》第(di)(di)三十(shi)(shi)五條、第(di)(di)三十(shi)(shi)七條、第(di)(di)三十(shi)(shi)八條、第(di)(di)四十(shi)(shi)一條、第(di)(di)四十(shi)(shi)二(er)條均對(dui)審核單(dan)位的職責作出規定。主要如下圖所示:

34.出現特殊情形,需要調整或終止實施激勵方案時,企業應如何操作?

答:根據《辦法》第四(si)十一條規定,因出現(xian)特殊情形需要(yao)調(diao)整激勵方案(an)的(de)(de),企業應當重新履行內部(bu)審議和外部(bu)審核(he)的(de)(de)程序。需要(yao)終止實施激勵的(de)(de),企業內部(bu)決策機構(gou)應當向(xiang)審核(he)單位報告并向(xiang)股(gu)東(大)會說明(ming)情況。

35.《辦法》與之前的激勵文件如何有效銜接?

答:《辦法(fa)(fa)》自2016年3月1日起施(shi)行。企(qi)業依據《財政部(bu)(bu) 科(ke)技(ji)部(bu)(bu)關于印發<中關村國家自主創新(xin)示(shi)范(fan)區企(qi)業股權和分紅激(ji)(ji)勵實施(shi)方(fang)法(fa)(fa)>的(de)通知》(財企(qi)〔2010〕8號(hao))、《財政部(bu)(bu) 科(ke)技(ji)部(bu)(bu)關于<中關村國家自主創新(xin)示(shi)范(fan)區企(qi)業股權和分紅激(ji)(ji)勵實施(shi)辦法(fa)(fa)>的(de)補(bu)充通知》(財企(qi)〔2011〕1號(hao))制定并正在實施(shi)的(de)激(ji)(ji)勵方(fang)案(an),可繼續(xu)執行。實施(shi)期滿后,統一按《辦法(fa)(fa)》執行。

掃一掃在手機打開當前頁