全球制造業有所回升,下行壓力仍存

——2020年1月份CFLP-GPMI分析

——2020年1月份CFLP-GPMI分析

文章來(lai)源(yuan):中(zhong)國物流與采購聯(lian)合會 發布時間:2021-02-11

據(ju)中國(guo)(guo)物(wu)流與采(cai)購聯(lian)合會(hui)發布,2020年(nian)1月份(fen)全球制(zhi)(zhi)造(zao)業(ye)PMI較上(shang)月回升1.4個百分點(dian)至50%,升幅明顯。美國(guo)(guo)和歐(ou)洲制(zhi)(zhi)造(zao)業(ye)低位(wei)反彈,共同拉動(dong)了(le)全球制(zhi)(zhi)造(zao)業(ye)的回升,亞洲制(zhi)(zhi)造(zao)業(ye)保持溫和趨升的走勢,非洲制(zhi)(zhi)造(zao)業(ye)增速有所回落(luo),但仍保持較快發展。

全(quan)(quan)球(qiu)制造業PMI結束連續(xu)6個(ge)月50%以下(xia)的(de)走勢,回到(dao)臨界(jie)點(dian),初步出現止(zhi)跌跡象。經(jing)過2019年的(de)持續(xu)放(fang)緩(huan),2020年全(quan)(quan)球(qiu)經(jing)濟存在低位(wei)反彈的(de)基礎。聯合國貿發(fa)會議近日發(fa)布的(de)《全(quan)(quan)球(qiu)投(tou)資趨勢監測(ce)報告》稱,2019年全(quan)(quan)球(qiu)外(wai)國直接投(tou)資總體流動平(ping)緩(huan),預計(ji)2020年將溫和(he)增長。在貿易摩(mo)擦局勢有(you)所(suo)緩(huan)和(he)的(de)前(qian)提(ti)下(xia),全(quan)(quan)球(qiu)投(tou)資和(he)貿易較2019年將有(you)所(suo)增長。在貿易和(he)投(tou)資的(de)帶動下(xia),全(quan)(quan)球(qiu)經(jing)濟增速也將有(you)小幅上升。國際貨幣基金(jin)組織最新(xin)發(fa)布的(de)《世界(jie)經(jing)濟展望(wang)》報告預測(ce)全(quan)(quan)球(qiu)經(jing)濟增速將從(cong)2019年的(de)2.9%上升至2020年的(de)3.3%。

雖然(ran)全(quan)球(qiu)(qiu)制(zhi)(zhi)造業有所(suo)止跌,但(dan)(dan)全(quan)球(qiu)(qiu)經(jing)(jing)濟(ji)下(xia)(xia)(xia)行(xing)風險(xian)(xian)仍然(ran)存(cun)在,短期看,新型(xing)冠狀(zhuang)病(bing)毒疫情對中國(guo)(guo)經(jing)(jing)濟(ji)的影響(xiang)將(jiang)有所(suo)顯(xian)現,但(dan)(dan)疫情結(jie)束(shu)后,前期積累的需求將(jiang)快速(su)釋放(fang),相(xiang)關(guan)生產、消費和(he)投(tou)資活(huo)動(dong)將(jiang)帶動(dong)制(zhi)(zhi)造業活(huo)動(dong)加(jia)快回升。長期看,影響(xiang)經(jing)(jing)濟(ji)發展的不確(que)定(ding)性因素仍然(ran)存(cun)在。一是(shi)(shi)以美伊矛盾為代表的地(di)緣政(zheng)治風險(xian)(xian)日(ri)益趨增,有可能(neng)(neng)對全(quan)球(qiu)(qiu)金融和(he)經(jing)(jing)濟(ji)發展帶來負面影響(xiang);二是(shi)(shi)貿易摩擦(ca)雖有緩解跡(ji)象,但(dan)(dan)諸多(duo)不確(que)定(ding)性因素并未完全(quan)消除;三(san)是(shi)(shi)各(ge)國(guo)(guo)為緩解下(xia)(xia)(xia)行(xing)壓(ya)(ya)力(li)采取(qu)的政(zheng)策(ce)措施效(xiao)果(guo)有待觀察。2020年(nian),全(quan)球(qiu)(qiu)經(jing)(jing)濟(ji)下(xia)(xia)(xia)行(xing)壓(ya)(ya)力(li)仍未完全(quan)釋放(fang),經(jing)(jing)濟(ji)能(neng)(neng)否探底回升,關(guan)鍵在于世界(jie)各(ge)國(guo)(guo)的協同(tong)發展和(he)對風險(xian)(xian)的控制(zhi)(zhi)程度。

分區域來看,呈現如下特點:

歐洲制造業有所恢復,PMI低位回升

2020年1月份,歐洲制(zhi)造業(ye)較(jiao)(jiao)上月回(hui)升1.4個(ge)百(bai)分點(dian)至48.9%。從(cong)主要國家走勢看,德(de)國、英國和法(fa)國制(zhi)造業(ye)PMI均有(you)不(bu)同程(cheng)度回(hui)升。其中,法(fa)國制(zhi)造業(ye)增勢相對較(jiao)(jiao)強,PMI在51%以上,德(de)國制(zhi)造業(ye)相對較(jiao)(jiao)弱,PMI仍在45%左右的較(jiao)(jiao)低水平。

綜合指數變化(hua),歐洲(zhou)制(zhi)造(zao)業較上(shang)月有所回(hui)升,但指數仍(reng)在(zai)49%以下(xia),說明歐洲(zhou)制(zhi)造(zao)業雖有恢(hui)復(fu),整(zheng)體走勢(shi)仍(reng)未擺脫偏弱格局。歐洲(zhou)各國經(jing)濟的外部(bu)依存度(du)(du)較高,經(jing)濟的恢(hui)復(fu)程度(du)(du)取決于(yu)(yu)世(shi)界投資和貿易的恢(hui)復(fu)水(shui)平。法國之所以制(zhi)造(zao)業相對(dui)較強(qiang),得益于(yu)(yu)近期(qi)其吸引(yin)境外項目有所增加。歐洲(zhou)財政(zheng)政(zheng)策激勵在(zai)一定程度(du)(du)上(shang)有助于(yu)(yu)歐洲(zhou)經(jing)濟恢(hui)復(fu),但復(fu)蘇過程仍(reng)需較長時間。

亞洲制造業溫和趨升,PMI小幅連升

2020年(nian)1月份,亞(ya)洲(zhou)制造(zao)(zao)業(ye)(ye)(ye)PMI較上(shang)月小(xiao)幅上(shang)升(sheng)0.2個百分點至50.4%,連續(xu)3個月小(xiao)幅上(shang)升(sheng),持續(xu)2個月保持在(zai)50%以上(shang)。從主要國家看(kan),印度(du)、新加(jia)坡(po)、菲律賓(bin)和日(ri)本等國制造(zao)(zao)業(ye)(ye)(ye)PMI均有不同程度(du)回升(sheng)。沙特和阿聯酋制造(zao)(zao)業(ye)(ye)(ye)PMI均有所(suo)回落。綜合指數變(bian)化,亞(ya)洲(zhou)制造(zao)(zao)業(ye)(ye)(ye)連續(xu)小(xiao)幅趨(qu)升(sheng),走勢溫和。

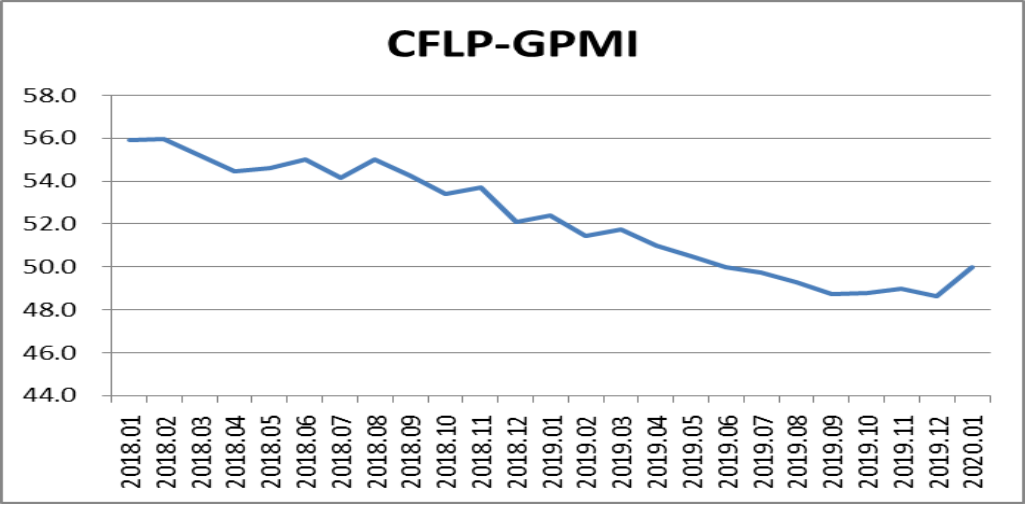

2020年1月份,中(zhong)國制造(zao)業(ye)采(cai)購經(jing)理指數(PMI)為50%,較(jiao)上(shang)月下(xia)降0.2個百分(fen)點。受(shou)春(chun)節(jie)消費(fei)預期(qi)影響(xiang),部分(fen)消費(fei)相關行(xing)業(ye)企(qi)業(ye)接單增(zeng)長(chang)。企(qi)業(ye)生產(chan)增(zeng)速(su)雖(sui)有所(suo)放緩,仍(reng)保持擴張(zhang)狀態。企(qi)業(ye)采(cai)購活動上(shang)升(sheng),對后市預期(qi)向好。綜合(he)來看,經(jing)濟(ji)運行(xing)整體(ti)穩(wen)定。當前疫情(qing)短期(qi)內將對中(zhong)國制造(zao)業(ye)產(chan)生影響(xiang),但疫情(qing)解除后,前期(qi)由于開工復(fu)工遲滯所(suo)積累(lei)的市場需求將集(ji)中(zhong)釋(shi)放,生產(chan)、投資與消費(fei)加快(kuai)增(zeng)長(chang),帶動中(zhong)國制造(zao)業(ye)恢復(fu)較(jiao)快(kuai)增(zeng)長(chang)。

美洲制造業有所反彈,PMI升至50%以上

2020年1月(yue)份(fen),美(mei)洲制(zhi)造業(ye)較(jiao)上月(yue)上升3.1個百分(fen)點(dian)至50.8%,結(jie)束連續5個月(yue)50%以(yi)下的(de)走勢,顯(xian)示美(mei)洲制(zhi)造業(ye)較(jiao)上月(yue)有明顯(xian)反(fan)彈(dan)。從主要(yao)(yao)國(guo)家(jia)表現看,巴西(xi)、加拿大(da)、墨西(xi)哥等國(guo)制(zhi)造業(ye)增(zeng)速較(jiao)上月(yue)均有加快,PMI均有不同程(cheng)度回升,美(mei)國(guo)制(zhi)造業(ye)快速反(fan)彈(dan)是帶動(dong)美(mei)洲制(zhi)造業(ye)整體(ti)反(fan)彈(dan)的(de)主要(yao)(yao)動(dong)力。

ISM報告(gao)顯(xian)示(shi),2020年1月(yue)份(fen),美(mei)國(guo)制(zhi)造(zao)業(ye)PMI升(sheng)(sheng)至50.9%,升(sheng)(sheng)幅(fu)(fu)超過(guo)3個百分點,顯(xian)示(shi)美(mei)國(guo)制(zhi)造(zao)業(ye)較上月(yue)有(you)所反(fan)彈。分項指數顯(xian)示(shi),生產和市(shi)場(chang)需(xu)求較上月(yue)均有(you)回(hui)升(sheng)(sheng),相(xiang)關指數均升(sheng)(sheng)至50%以上。但就業(ye)活動偏弱(ruo),從(cong)業(ye)人員指數雖有(you)回(hui)升(sheng)(sheng),但仍保持在46%左(zuo)右的較低水平。調查企業(ye)普遍反(fan)映,1月(yue)份(fen),市(shi)場(chang)需(xu)求較去年四季(ji)度(du)有(you)所回(hui)升(sheng)(sheng),但回(hui)升(sheng)(sheng)幅(fu)(fu)度(du)有(you)限,市(shi)場(chang)需(xu)求整體水平仍低于(yu)2019年同(tong)期(qi)。從(cong)PMI來看,50.8%的指數水平較2019年同(tong)期(qi)降幅(fu)(fu)近5個百分點。綜合來看,美(mei)國(guo)制(zhi)造(zao)業(ye)雖有(you)反(fan)彈,但整體增長力度(du)較去年同(tong)期(qi)有(you)所減弱(ruo),反(fan)彈的持續性仍待觀察。

非洲制造業增速放緩,PMI有所回落

2020年1月(yue)份,非(fei)洲制造業(ye)PMI較上(shang)月(yue)回(hui)落1.8個百分點至51.1%。從主要國家(jia)看,尼日利(li)亞(ya)、埃(ai)及(ji)和(he)南(nan)非(fei)等(deng)國制造業(ye)PMI均有(you)不(bu)同程度回(hui)調(diao)。尼日利(li)亞(ya)制造業(ye)PMI仍保(bao)持(chi)在(zai)59%以上(shang)的較高水平。指數變(bian)化顯示,非(fei)洲制造業(ye)增速(su)較上(shang)月(yue)有(you)所放緩,但整體仍保(bao)持(chi)較快發展。

2020年(nian),非(fei)(fei)洲制造業保(bao)持(chi)較快發(fa)展(zhan)仍(reng)具備基(ji)礎。一是非(fei)(fei)洲大陸(lu)自(zi)貿區的持(chi)續推進,有利于各種資源的自(zi)由流動(dong)(dong)和(he)(he)區域貿易(yi)成本的降低,為非(fei)(fei)洲發(fa)展(zhan)增添(tian)內部動(dong)(dong)力(li)(li);二是全球范圍內的產能轉移(yi)和(he)(he)投(tou)資合作,為非(fei)(fei)洲經(jing)濟發(fa)展(zhan)提(ti)供外部推動(dong)(dong)力(li)(li)。非(fei)(fei)洲各國(guo)政局的穩(wen)定以及營商環(huan)境的改善仍(reng)是非(fei)(fei)洲經(jing)濟保(bao)持(chi)發(fa)展(zhan)的關鍵因素。

【責任編輯:伍全】

掃一掃在手機打開當前頁