美聯儲超預期降息,全球寬松預期升溫。專家認為——

我國貨幣政策空間進一步打開

我國貨幣政策空間進一步打開

文章來源:經濟(ji)日報(bao) 發(fa)布時間:2021-03-05

近(jin)期(qi),新冠肺炎疫情在全球多個國(guo)家擴(kuo)散,引(yin)發市場對企業業績和經濟(ji)增長的擔憂。美(mei)聯儲宣(xuan)布,將聯邦(bang)基金利率下調(diao)(diao)50個基點至1%—1.25%區(qu)間,這是美(mei)聯儲今(jin)年以(yi)來首次降(jiang)息。我國(guo)央行(xing)并未(wei)跟(gen)隨,并暫停了公開市場操作(zuo)。專家認為,我國(guo)已(yi)經提前引(yin)導了利率下調(diao)(diao),接下來貨幣政策仍(reng)有空間。

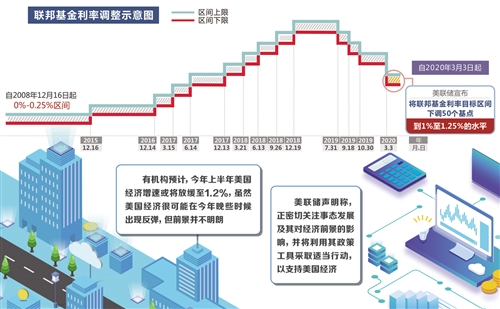

北京(jing)時間(jian)3月3日23時,美聯儲突然將基(ji)準利率(lv)下調50個基(ji)點(dian)至1.00%—1.25%區間(jian),同時將超額準備(bei)金率(lv)(IOER)下調50個基(ji)點(dian)至1.1%。

雖然(ran)美聯儲去年已3次降(jiang)息,但均(jun)由議(yi)息會議(yi)作出(chu)相關決定。此次突(tu)然(ran)宣布(bu)降(jiang)息,超出(chu)市(shi)場預期(qi)。隨后,阿(a)聯酋、沙特宣布(bu)降(jiang)息50基(ji)點(dian)(dian);北京時間3月(yue)4日上午,我國香港(gang)和澳門金(jin)管(guan)局也(ye)宣布(bu)降(jiang)息50個基(ji)點(dian)(dian)。

3月4日,中國人(ren)民銀行暫(zan)停公(gong)開市場(chang)操作。業內專家(jia)認為,為應對新冠肺炎疫情,我國已(yi)經(jing)提前引(yin)導了(le)利率(lv)下調,接下來貨(huo)幣(bi)政策仍有(you)空間(jian)。

多國央行啟動降息

美國并(bing)非(fei)首個(ge)啟(qi)動降息的國家。

在美(mei)聯儲降息(xi)之前,已有澳大利亞、馬來西亞等國央行宣(xuan)布降息(xi)。

此(ci)前,美聯儲降息(xi)(xi)(xi)預期(qi)已經(jing)有所顯現,但市場(chang)均預計美聯儲將于3月(yue)份議(yi)息(xi)(xi)(xi)會議(yi)上宣(xuan)布這一(yi)決(jue)定。此(ci)次(ci)在(zai)議(yi)息(xi)(xi)(xi)會議(yi)之外(wai)突然宣(xuan)布降息(xi)(xi)(xi),超(chao)出了市場(chang)預期(qi)。

去(qu)年(nian)以(yi)來(lai),美聯儲降(jiang)息(xi)并(bing)不少見。此次(ci)(ci)雖是(shi)美聯儲2020年(nian)的(de)(de)首次(ci)(ci)降(jiang)息(xi),但(dan)也是(shi)自(zi)去(qu)年(nian)以(yi)來(lai)的(de)(de)第四(si)次(ci)(ci)降(jiang)息(xi)操作(zuo),之前的(de)(de)三次(ci)(ci)降(jiang)息(xi)發(fa)生(sheng)在2019年(nian)的(de)(de)7月(yue)份(fen)(fen)、9月(yue)份(fen)(fen)和10月(yue)份(fen)(fen)。

從(cong)美(mei)(mei)(mei)(mei)聯(lian)儲(chu)歷(li)史(shi)上(shang)的操作來(lai)看(kan),緊急降(jiang)息(xi)(xi)較(jiao)為罕見。中信證(zheng)券固(gu)定收益首席研(yan)究(jiu)員明(ming)明(ming)介紹,美(mei)(mei)(mei)(mei)聯(lian)儲(chu)選擇緊急降(jiang)息(xi)(xi),一般是在遇到較(jiao)為重大的風險(xian)(xian)事件時。1994年以來(lai),美(mei)(mei)(mei)(mei)聯(lian)儲(chu)歷(li)史(shi)上(shang)共(gong)發生過(guo)9次緊急降(jiang)息(xi)(xi)事件。最近一次美(mei)(mei)(mei)(mei)聯(lian)儲(chu)緊急降(jiang)息(xi)(xi)操作還要追溯至2008年10月(yue)8日,降(jiang)息(xi)(xi)的原因在于雷曼兄弟倒閉引發了對于經(jing)濟衰退的擔(dan)憂(you)。自此之(zhi)后的11年,美(mei)(mei)(mei)(mei)聯(lian)儲(chu)并(bing)未采取(qu)過(guo)類似行動(dong)。因此,明(ming)明(ming)認為,本次美(mei)(mei)(mei)(mei)聯(lian)儲(chu)宣(xuan)布(bu)緊急降(jiang)息(xi)(xi),或(huo)意味著美(mei)(mei)(mei)(mei)聯(lian)儲(chu)內(nei)部對于當前風險(xian)(xian)狀態的評估已達到一定等級。

美聯儲降(jiang)(jiang)息(xi)(xi)迅速(su)引發“跟隨(sui)”降(jiang)(jiang)息(xi)(xi)潮(chao)。阿聯酋、沙特立即宣(xuan)(xuan)布降(jiang)(jiang)息(xi)(xi)50個(ge)(ge)基(ji)點(dian)。我國香(xiang)港和澳(ao)(ao)門(men)(men)特別行政(zheng)區采(cai)取的是(shi)聯系(xi)匯(hui)(hui)率(lv)制(zhi)(zhi)度,因而也很快宣(xuan)(xuan)布降(jiang)(jiang)息(xi)(xi)。3月4日(ri),香(xiang)港金管局宣(xuan)(xuan)布將基(ji)準利(li)(li)率(lv)下(xia)調50個(ge)(ge)基(ji)點(dian)至1.50%,并(bing)表示(shi)將繼(ji)續關注(zhu)市場(chang)狀況,維(wei)持香(xiang)港貨幣及外(wai)匯(hui)(hui)市場(chang)有序運作,并(bing)根(gen)據(ju)聯系(xi)匯(hui)(hui)率(lv)制(zhi)(zhi)度確保香(xiang)港的貨幣穩(wen)定(ding)。澳(ao)(ao)門(men)(men)金管局也于(yu)3月4日(ri)宣(xuan)(xuan)布下(xia)調貼現窗基(ji)本利(li)(li)率(lv)50個(ge)(ge)基(ji)點(dian)至1.50%,澳(ao)(ao)門(men)(men)金管局稱,由于(yu)澳(ao)(ao)門(men)(men)元(yuan)與港元(yuan)掛鉤,為了(le)維(wei)持港澳(ao)(ao)聯系(xi)匯(hui)(hui)率(lv)制(zhi)(zhi)度的有效運作,兩(liang)地政(zheng)策性息(xi)(xi)率(lv)變動必須基(ji)本一致(zhi)。因此,澳(ao)(ao)門(men)(men)金管局跟隨(sui)香(xiang)港金管局同步(bu)調整其基(ji)本利(li)(li)率(lv)。

寬松預期已在(zai)(zai)全球(qiu)升溫(wen)。近期,日(ri)本(ben)央行(xing)在(zai)(zai)3月2日(ri)購(gou)買了創紀(ji)錄的1014億日(ri)元ETF,并表(biao)示將通過適當的市場操作和資產(chan)收購(gou),向市場提供充足的流動(dong)性,確保金融市場穩(wen)定(ding);歐洲央行(xing)也表(biao)示做好了采(cai)取適當且有針(zhen)對(dui)(dui)性措(cuo)施的準備(bei),在(zai)(zai)必要情(qing)況下針(zhen)對(dui)(dui)潛在(zai)(zai)風險采(cai)取相(xiang)應行(xing)動(dong)。

貨幣政策以我為主

美聯儲降(jiang)息后,我國(guo)央行(xing)并未(wei)跟(gen)隨,并暫停了(le)公開市場(chang)操作。

3月4日(ri),央(yang)行(xing)公告稱(cheng),目前(qian)銀行(xing)體系流動性總量處于合理充(chong)裕(yu)水平,今日(ri)不開展逆回購操(cao)作。

方正證券首(shou)席(xi)經濟(ji)學家(jia)顏色認(ren)為,新冠(guan)肺炎疫(yi)情(qing)在中國較早出現,中國政府采取了(le)有效(xiao)的(de)(de)疫(yi)情(qing)防控及(ji)對沖調控措(cuo)施,如中期借貸(dai)便利(MLF)“降息(xi)(xi)”、逆回購(gou)操作、再貸(dai)款再貼現、專項再貸(dai)款等,維持了(le)流(liu)動性合理(li)充(chong)裕。美(mei)聯(lian)儲等央行(xing)(xing)降息(xi)(xi)為疫(yi)情(qing)后(hou)發下的(de)(de)滯后(hou)政策,我國央行(xing)(xing)已是(shi)先(xian)行(xing)(xing)者,不(bu)必跟隨(sui)。

早在2月1日(ri),央(yang)行(xing)就(jiu)明(ming)確表示,將設立3000億(yi)元專(zhuan)項再貸款,向金融(rong)機構提供低成(cheng)本(ben)資金,支(zhi)持金融(rong)機構為企業提供優惠利率的信貸支(zhi)持。在2月3日(ri)金融(rong)市(shi)(shi)場(chang)(chang)開市(shi)(shi)之前,央(yang)行(xing)就(jiu)提前預(yu)(yu)告了流(liu)動(dong)性(xing)投放的時點和規模。隨后,2月3日(ri)和4日(ri),央(yang)行(xing)向市(shi)(shi)場(chang)(chang)投放充(chong)足供應流(liu)動(dong)性(xing),兩日(ri)投放流(liu)動(dong)性(xing)累計達1.7萬(wan)億(yi)元,投放量超過(guo)市(shi)(shi)場(chang)(chang)預(yu)(yu)期。

與(yu)此同時,我(wo)國(guo)率(lv)(lv)先(xian)“降(jiang)息(xi)”,但與(yu)美聯儲降(jiang)息(xi)不同的是,我(wo)國(guo)是引(yin)導公開市(shi)場操作利率(lv)(lv)、MLF利率(lv)(lv)和(he)LPR報(bao)價(jia)“接力式”下調。2月3日,在創紀(ji)錄開展1.2萬億元逆回(hui)(hui)購操作的同時,當(dang)期(qi)7天期(qi)和(he)14天期(qi)逆回(hui)(hui)購操作利率(lv)(lv)雙雙下降(jiang)10個(ge)基(ji)點(dian),量增價(jia)減,超出市(shi)場預期(qi);2月17日,中(zhong)(zhong)國(guo)人民銀行開展的2000億元MLF操作中(zhong)(zhong)標利率(lv)(lv)下調10個(ge)基(ji)點(dian);2月20日,1年期(qi)LPR下降(jiang)10個(ge)基(ji)點(dian)到(dao)4.05%,5年期(qi)以上LPR下降(jiang)5個(ge)基(ji)點(dian)到(dao)4.75%。

“短期(qi)之內,我國(guo)央(yang)行(xing)可能(neng)暫時(shi)(shi)不會(hui)同步跟進(jin)。”民生(sheng)銀行(xing)首席(xi)研究員溫彬(bin)認(ren)為,過去兩三年(nian),我國(guo)貨幣政(zheng)策相(xiang)對(dui)比較獨立,會(hui)根據本國(guo)的經濟(ji)形勢、通脹水平、就(jiu)業狀況(kuang)等因素作出決(jue)定(ding),美聯儲(chu)無(wu)論加息(xi)還(huan)是降息(xi),我國(guo)并沒有第一時(shi)(shi)間同步調整。

比如(ru),去年(nian)7月底,美聯儲宣布降息(xi)時(shi),我國也沒有跟隨,同樣也于當日暫停了(le)公開市(shi)場操作。

逆周期調控有空間

“全球(qiu)重啟寬松(song)操作,也給下(xia)一(yi)階(jie)段我國(guo)貨幣政(zheng)策的調整提供(gong)了空間。”溫(wen)彬(bin)表示。

明(ming)明(ming)認(ren)為,全球貨幣(bi)政(zheng)策進一步(bu)寬(kuan)松給(gei)國(guo)內貨幣(bi)政(zheng)策打開(kai)了空間,相比歐(ou)美,中國(guo)央行擁有更多(duo)常規貨幣(bi)政(zheng)策寬(kuan)松空間。

近期(qi),中(zhong)國人民銀行副行長(chang)劉(liu)國強在接受媒(mei)體采訪時表示(shi),作為(wei)主要經濟體中(zhong)少(shao)數實施常態(tai)化貨(huo)幣政(zheng)策的(de)國家,我國貨(huo)幣政(zheng)策空間(jian)仍然十分充足(zu),工(gong)具(ju)箱也有(you)足(zu)夠(gou)的(de)儲備,因而有(you)信(xin)心、有(you)能力對(dui)沖(chong)疫情(qing)的(de)影響。

在此(ci)前提下(xia),下(xia)調存款(kuan)基(ji)準利率的預期也有所上(shang)升,但市場對此(ci)仍有爭議(yi)。

劉國(guo)(guo)強表示(shi),存款基準利(li)率是我國(guo)(guo)利(li)率體系(xi)的“壓艙石”,將(jiang)長(chang)期保留(liu),未來(lai)將(jiang)按照國(guo)(guo)務院(yuan)部署(shu),綜合考慮經(jing)濟增長(chang)、物價水平等(deng)基本面情況,適時適度調整。

但是,近期有(you)觀(guan)點指(zhi)出,應(ying)使(shi)用下調(diao)MLF等方式帶動實體經(jing)濟(ji)融資成本降低,在(zai)此時降低存款基(ji)(ji)準利率是利率市場化進程(cheng)走“回頭路”。還(huan)有(you)多位經(jing)濟(ji)學(xue)家(jia)也認為,下調(diao)存款基(ji)(ji)準利率的效果可(ke)能有(you)限。

對(dui)此,溫(wen)彬認(ren)為(wei),真(zhen)正影響銀(yin)行(xing)(xing)成(cheng)本的(de)還是居(ju)民和企業存(cun)款,占到銀(yin)行(xing)(xing)負債(zhai)的(de)60%以上。MLF利(li)率變動(dong)更(geng)多是傳遞貨幣(bi)政(zheng)策意圖,對(dui)于(yu)降低(di)銀(yin)行(xing)(xing)整(zheng)體負債(zhai)成(cheng)本作(zuo)用有限,更(geng)何況MLF利(li)率不(bu)可能頻繁變動(dong)。銀(yin)行(xing)(xing)資金成(cheng)本居(ju)高不(bu)下,也制(zhi)約了LPR的(de)下行(xing)(xing)。因此,降低(di)存(cun)款利(li)率非(fei)(fei)常必要也非(fei)(fei)常迫切,不(bu)能認(ren)為(wei)降低(di)存(cun)款利(li)率就(jiu)是利(li)率市場化(hua)的(de)倒退。反而,央行(xing)(xing)對(dui)于(yu)存(cun)款基(ji)準(zhun)利(li)率的(de)“錨(mao)定”仍然是貨幣(bi)政(zheng)策的(de)核心(xin)要素和應(ying)有之義。

劉國強表示,接(jie)下來將對2019年普惠(hui)金融服(fu)務達標(biao)銀行擇機定向降準(zhun),以釋(shi)放長期流動性。

【責任編(bian)輯:趙藝涵(han)】

掃一掃在手機打開當前頁