2017年央企景氣度指數創近五年最高水平

文(wen)章(zhang)來源:《國資報告(gao)》雜志 發布時間:2019-03-15

2017年(nian),各中(zhong)央(yang)(yang)(yang)企業(ye)認真貫(guan)徹落實黨中(zhong)央(yang)(yang)(yang)國務院決策部署,全力以赴打好(hao)瘦身健體、提質增效攻(gong)堅戰,加快調結(jie)構轉(zhuan)方式,總體經營狀況持續穩中(zhong)向好(hao),中(zhong)央(yang)(yang)(yang)企業(ye)景氣度指(zhi)數(shu)年(nian)平均值達到近五年(nian)來(lai)最高水平。

2018年,是(shi)全面落實十九(jiu)大精神(shen)的開局之年,是(shi)實施“十三五”規劃的關鍵(jian)一年。問卷調(diao)查結果顯示(shi):一季度,中(zhong)央企(qi)業訂單充(chong)足率、正常(chang)率同比均有所提高,景(jing)氣度先行指數比2017年一季度上升(sheng)3.32個百分點,中(zhong)央企(qi)業經(jing)濟運行有望平穩(wen)開局。

在針(zhen)對(dui)(dui)“2018年本企(qi)業(ye)(ye)所屬行業(ye)(ye)市場前(qian)景預(yu)判(pan)”的專項調查中(zhong)(zhong),超半數中(zhong)(zhong)央企(qi)業(ye)(ye)對(dui)(dui)行業(ye)(ye)經(jing)(jing)濟(ji)、企(qi)業(ye)(ye)經(jing)(jing)營環境持謹慎樂觀預(yu)期(qi)。綜合企(qi)業(ye)(ye)反(fan)饋的信(xin)息(xi),國內外經(jing)(jing)濟(ji)企(qi)穩(wen)復蘇,支撐(cheng)經(jing)(jing)濟(ji)高質量發展的有利條件(jian)不(bu)斷(duan)積累增多,企(qi)業(ye)(ye)通(tong)過提質增效、瘦身健(jian)體競爭(zheng)力(li)不(bu)斷(duan)提高是支撐(cheng)中(zhong)(zhong)央企(qi)業(ye)(ye)做出平(ping)穩(wen)向好預(yu)期(qi)的主要判(pan)斷(duan)依據(ju)。

央企(qi)景氣(qi)度(du)指數實現高位平穩運行

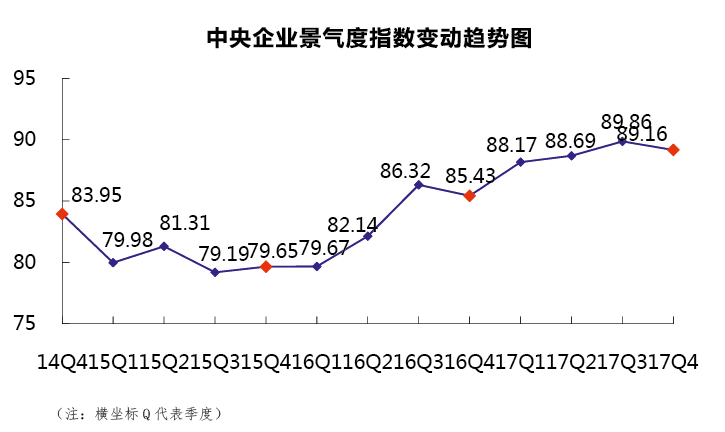

2017年中央企業景(jing)氣度(du)(du)指數分季度(du)(du)依次為88.17%、88.69%、89.86%和89.16%,實現高位平穩運行。

從平(ping)均值來(lai)看,2017年(nian)(nian)中央企業景氣度指數年(nian)(nian)平(ping)均值為(wei)88.97%,是近五年(nian)(nian)來(lai)的(de)(de)最高值,與2013年(nian)(nian)的(de)(de)84.03%、2014年(nian)(nian)的(de)(de)83.28%、2015年(nian)(nian)的(de)(de)80.03%和(he)2016年(nian)(nian)的(de)(de)83.39%相比,分別上升4.94、5.69、8.94和(he)5.58個百分點(dian),突(tu)出一個“進”字。

從波(bo)動(dong)幅(fu)度(du)來(lai)(lai)看,2017年(nian)中央(yang)企業(ye)景氣度(du)指數年(nian)波(bo)動(dong)幅(fu)度(du)(最大(da)值(zhi)與最小(xiao)值(zhi)之差)僅為(wei)1.69個(ge)(ge)(ge)百(bai)分(fen)點(dian),是(shi)近五年(nian)來(lai)(lai)的最低值(zhi),與2013年(nian)的4.97個(ge)(ge)(ge)百(bai)分(fen)點(dian)、2014年(nian)的2.28個(ge)(ge)(ge)百(bai)分(fen)點(dian)、2015年(nian)的2.12個(ge)(ge)(ge)百(bai)分(fen)點(dian)和2016年(nian)的6.65個(ge)(ge)(ge)百(bai)分(fen)點(dian)相(xiang)比,波(bo)動(dong)幅(fu)度(du)分(fen)別縮小(xiao)3.28、0.59、0.43和4.96個(ge)(ge)(ge)百(bai)分(fen)點(dian),突出一個(ge)(ge)(ge)“穩”字(zi)。

從(cong)“中(zhong)(zhong)央(yang)企業(ye)景氣度指(zhi)數(shu)(shu)變動趨勢圖(tu)”中(zhong)(zhong)也可以看(kan)出,2017年總體走勢是(shi)近年來(lai)水平最(zui)高(gao)、最(zui)平滑的一(yi)年。指(zhi)數(shu)(shu)的高(gao)位(wei)平滑波(bo)動充分表(biao)明:2017年,政府宏觀調控(kong)的針(zhen)對性(xing)(xing)、有效性(xing)(xing)和精準(zhun)度進一(yi)步(bu)提(ti)高(gao),為新(xin)動能(neng)持續(xu)釋放提(ti)供(gong)了良好政策(ce)環(huan)境,新(xin)舊動能(neng)轉換加快,市場預期和企業(ye)信心不斷增強;各中(zhong)(zhong)央(yang)企業(ye)牢牢把握供(gong)給(gei)側結構(gou)性(xing)(xing)改革這(zhe)條主線,全(quan)力打(da)好瘦身健體提(ti)質(zhi)增效攻堅戰,運行質(zhi)量(liang)全(quan)面改善(shan),產業(ye)結構(gou)持續(xu)優化,社會貢獻穩步(bu)增長,全(quan)年始(shi)終保持穩中(zhong)(zhong)向好發展態(tai)勢。

一季(ji)度先行指數創近年同(tong)期最高值(zhi)

經(jing)測算,2018年(nian)一季(ji)度(du)(du)中央企業(ye)(ye)景氣(qi)度(du)(du)先行(xing)指(zhi)數為85.87%,比2017年(nian)一季(ji)度(du)(du)上升3.32個百分(fen)點(dian),且(qie)為近(jin)五年(nian)來同期(qi)先行(xing)指(zhi)數的最高值。預示開(kai)年(nian)首季(ji),中央企業(ye)(ye)經(jing)濟運行(xing)有望平穩開(kai)局。

從近幾年(nian)(nian)(nian)(nian)(nian)(nian)中央(yang)企(qi)業(ye)年(nian)(nian)(nian)(nian)(nian)(nian)底年(nian)(nian)(nian)(nian)(nian)(nian)初的指(zhi)數環(huan)(huan)(huan)比(bi)(bi)變化看(kan),歷年(nian)(nian)(nian)(nian)(nian)(nian)一季度先行指(zhi)數均低(di)于上年(nian)(nian)(nian)(nian)(nian)(nian)四季度水平,具(ju)有較強的季節(jie)性規律(lv)。其(qi)中,13-14年(nian)(nian)(nian)(nian)(nian)(nian)度下(xia)(xia)降(jiang)(jiang)(jiang)5.42個百分點, 14-15年(nian)(nian)(nian)(nian)(nian)(nian)度下(xia)(xia)降(jiang)(jiang)(jiang)3.2個百分點,15-16年(nian)(nian)(nian)(nian)(nian)(nian)度下(xia)(xia)降(jiang)(jiang)(jiang)5.49個百分點,16-17年(nian)(nian)(nian)(nian)(nian)(nian)度下(xia)(xia)降(jiang)(jiang)(jiang)3.91個百分點,17-18年(nian)(nian)(nian)(nian)(nian)(nian)度下(xia)(xia)降(jiang)(jiang)(jiang)3.79個百分點。今(jin)年(nian)(nian)(nian)(nian)(nian)(nian)的環(huan)(huan)(huan)比(bi)(bi)降(jiang)(jiang)(jiang)幅為近年(nian)(nian)(nian)(nian)(nian)(nian)來的次低(di)值。綜合先行指(zhi)數同、環(huan)(huan)(huan)比(bi)(bi)變動情況,2018年(nian)(nian)(nian)(nian)(nian)(nian)開年(nian)(nian)(nian)(nian)(nian)(nian),中央(yang)企(qi)業(ye)整體經營(ying)環(huan)(huan)(huan)境和(he)市場前(qian)景與上年(nian)(nian)(nian)(nian)(nian)(nian)同期相比(bi)(bi)有所回升,與上年(nian)(nian)(nian)(nian)(nian)(nian)末相比(bi)(bi)波動不大。

在(zai)(zai)計算先(xian)行(xing)(xing)指(zhi)數的(de)11個分(fen)項中,企(qi)業環(huan)境、行(xing)(xing)業環(huan)境、產(chan)品價格(ge)、訂單情(qing)況(kuang)、盈虧狀況(kuang)、原料價格(ge)等6項先(xian)行(xing)(xing)值同比(bi)上升,升幅在(zai)(zai)2.09-12.14個百分(fen)點(dian)之(zhi)間;資金狀況(kuang)、貨(huo)款拖(tuo)欠(qian)、企(qi)業出口、企(qi)業銷售(shou)、科(ke)技投(tou)入(ru)等5項先(xian)行(xing)(xing)值同比(bi)下降(jiang),降(jiang)幅均在(zai)(zai)2個百分(fen)點(dian)以內。

據問(wen)卷調查,預(yu)計(ji)一季(ji)度本企(qi)業(ye)(ye)(ye)銷(xiao)(xiao)(xiao)售“旺銷(xiao)(xiao)(xiao)”、“基(ji)本正(zheng)常”、“滯銷(xiao)(xiao)(xiao)”的(de)中央企(qi)業(ye)(ye)(ye)比重(zhong)分別為17.3%、64.2%和18.5%,與上年(nian)同期調查結果相(xiang)比,選擇“基(ji)本正(zheng)常”的(de)企(qi)業(ye)(ye)(ye)比重(zhong)下降8.9個(ge)百(bai)分點;選擇“旺銷(xiao)(xiao)(xiao)”或“滯銷(xiao)(xiao)(xiao)”的(de)企(qi)業(ye)(ye)(ye)比重(zhong)分別上升(sheng)6.5和2.4個(ge)百(bai)分點。

從企(qi)業(ye)手持訂(ding)(ding)單情(qing)況看(kan),認(ren)為(wei)一季度訂(ding)(ding)單“充足(zu)”、“正常”、“不足(zu)”的中央企(qi)業(ye)分別(bie)占8.6%、75.3%和16.1%,與上年同(tong)期調查結(jie)果(guo)相比(bi)(bi),訂(ding)(ding)單充足(zu)比(bi)(bi)率和正常比(bi)(bi)率分別(bie)上升3.2和2.2個(ge)百(bai)分點(dian);訂(ding)(ding)單不足(zu)比(bi)(bi)率下降5.4個(ge)百(bai)分點(dian)。另(ling)據(ju)測算,2018年一季度中央企(qi)業(ye)訂(ding)(ding)單先行景氣值為(wei)85.23%,同(tong)比(bi)(bi)上升5.64個(ge)百(bai)分點(dian)。

在對(dui)一(yi)季(ji)(ji)度效(xiao)益狀(zhuang)況的判(pan)斷中(zhong)(zhong),預計同(tong)比(bi)“增長”、“平穩”、“下(xia)滑”的中(zhong)(zhong)央企(qi)(qi)(qi)業(ye)(ye)比(bi)重分(fen)(fen)別(bie)為50.6%、35.8%和13.6%,與上年(nian)同(tong)期調查結果相比(bi),判(pan)斷效(xiao)益“增長”的企(qi)(qi)(qi)業(ye)(ye)比(bi)重上升5.4個(ge)百(bai)分(fen)(fen)點;判(pan)斷效(xiao)益“平穩”或(huo)“下(xia)滑”的企(qi)(qi)(qi)業(ye)(ye)比(bi)重分(fen)(fen)別(bie)下(xia)降(jiang)2.9和2.5個(ge)百(bai)分(fen)(fen)點。另據測(ce)算,2018年(nian)一(yi)季(ji)(ji)度中(zhong)(zhong)央企(qi)(qi)(qi)業(ye)(ye)盈(ying)虧先行景氣值為90.98%,同(tong)比(bi)上升2.09個(ge)百(bai)分(fen)(fen)點。

超半(ban)數(shu)央企(qi)持謹慎樂觀預期(qi)

在(zai)針對“2018年本企業(ye)所(suo)屬行業(ye)市場前景(jing)預(yu)(yu)判”的(de)專項(xiang)調查中(zhong)(zhong),57.8%的(de)中(zhong)(zhong)央(yang)企業(ye)對行業(ye)經濟、企業(ye)經營環境持謹慎樂觀預(yu)(yu)期(qi);23.9%的(de)中(zhong)(zhong)央(yang)企業(ye)持平穩(wen)預(yu)(yu)期(qi);18.3%的(de)中(zhong)(zhong)央(yang)企業(ye)認為經營環境將(jiang)趨(qu)于嚴(yan)峻(jun)。分行業(ye)看,石油與化(hua)工、電子、電信、運輸(shu)、煤炭(tan)、機(ji)械、汽車、建筑、醫(yi)藥、房地產等(deng)重要行業(ye)的(de)中(zhong)(zhong)央(yang)企業(ye)均預(yu)(yu)期(qi)平穩(wen)或向好。

綜(zong)合企業反饋(kui)的信息,支撐中央企業做出(chu)“平穩向好”預期的主要依據:

一(yi)是(shi)國(guo)際、國(guo)內整(zheng)體經(jing)(jing)濟環境均呈現復蘇(su)跡象,國(guo)際貨幣基金(jin)組織預測2018年全球經(jing)(jing)濟將在2017年的(de)基礎上(shang)保持穩定(ding)增長態勢,預計增速可(ke)達3.7%,國(guo)內PMI指數連續15個月保持在51%以上(shang),經(jing)(jing)濟穩中(zhong)向(xiang)好(hao)的(de)內在基礎進(jin)一(yi)步(bu)鞏固,市場需求和企業預期不斷(duan)向(xiang)好(hao);

二是隨著供給側結構性(xing)改革(ge)的(de)深入推進,經濟運行中的(de)矛盾和問題逐步得到化解,支(zhi)撐經濟由高(gao)速增長(chang)(chang)階(jie)段(duan)轉向高(gao)質(zhi)量發展的(de)有(you)利條件不斷積累增多,特別是“十九大”勝(sheng)利召(zhao)開之后,更(geng)多、更(geng)有(you)針對性(xing)的(de)穩增長(chang)(chang)政策(ce)、措(cuo)施將會陸續(xu)釋放、實施;

三是振興實(shi)體經濟,適(shi)度擴大總需求,深化創新驅動,將為傳統制造(zao)業、新興產業帶來升級改造(zao)和快速(su)發展(zhan)的重大政策和市場機遇;

四是各中央企(qi)(qi)業(ye)(ye)提質增(zeng)(zeng)效、瘦(shou)身健體取(qu)得良(liang)好效果,部分企(qi)(qi)業(ye)(ye)扭虧脫困(kun)、處理(li)僵尸企(qi)(qi)業(ye)(ye)和(he)解決富余人員安置取(qu)得積極進(jin)展,提高了運營效率,增(zeng)(zeng)強了企(qi)(qi)業(ye)(ye)競爭實(shi)力。

(本文原載《國(guo)資報告》雜志2018年第(di)3期 作者:國(guo)務(wu)院國(guo)資委信息中心)

【責任(ren)編輯:陳丹妮(ni)】

掃一掃在手機打開當前頁